Unfallversicherung vergleichen: Ein Prinzip, 3 Lösungen. TOP

Entdecke Unfallversicherung in einer neuen Dimension.

Unfallversicherung vergleichen und das Beste aus zwei Welten haben. Weil du mit uns gleichzeitig erstklassig vorsorgen und dabei maximal sparen kannst. Das ist unser Prinzip, wenn es um die Auswahl der für dich besten Unfallversicherung geht. Und dazu bieten wir dir drei herausragende Lösungen.

3 bewährte Lösungen für deine Sicherheit zum Sparpreis

Wenn du eine Unfallversicherung suchst, die zu dir, deinem Budget und deinen Bedürfnissen passt, findest du hier eine ausgezeichnete Lösung. Denn Unfallversicherungen sind eine harte Nuss, die nur smarte Versicherte knacken können.

Auf dieser Seite erfährst du, wie du Unfallversicherungen vergleichen und am Ende die richtige Wahl treffen kannst. Öffne mit uns die Tür zur komplexen Welt der Unfallversicherung und lass uns gemeinsam herausfinden, was du beachten musst, um die für dich perfekte Police zu finden.

Darf’s etwas mehr sein?

Erstklassig vorsorgen und maximal sparen!

Wusstest du, dass du durch gezieltes Sparen bei Versicherungen ein kleines Vermögen einsparen kannst? Bereits vor 20 Jahren warnte ich vor der Geldverschwendung bei Versicherungen. Es lohnt sich daher, sich genauer anzusehen, bei welchen Versicherungen die größten Unterschiede in Preis und Leistung zu finden sind. Und weißt du, welche Versicherung das ist? Richtig – die Unfallversicherung!

Wenn du Unfallversicherungen vergleichst, kannst du locker 50 Prozent und oft noch deutlich mehr sparen – ein wahrlich beeindruckender Betrag. Da staunt der Laie, und der Fachmann wundert sich. Also lass uns gemeinsam diese Chancen nutzen und für deine finanziell gesicherte Zukunft sorgen. Lies weiter, worauf es beim Vergleichen von Unfallversicherungen wirklich ankommt und was du dabei unbedingt beachten musst.

Für einen Unfallversicherungsvergleich braucht man zwei Dinge: Werkzeuge und Know-how. Deshalb findest du auf dieser Seite nicht nur wertvolle Vergleichstipps, sondern auch einzigartige Tools. Damit du ab sofort kein Geld mehr verlierst. Seit 1989 zeigen wir auf, wie du Unfallversicherungen vergleichen kannst – und so im Handumdrehen die beste Unfallversicherung für dich findest.

Kein Vergleich: Sofort zum TOP-Schutz

Keine Lust zum Vergleichen? Dann ist die KLASSIK GARANT EXKLUSIV genau richtig für dich. Von Ascore mit „herausragend“ bewertet, erhältst du hier in nur 5 Min. PREMIUM-Schutz sogar ohne Gesundheitsfragen. Hier klicken für mehr Informationen!

Unfallversicherung vergleichen: Auf diese 3 Fragen kommt es an!

Brauchst du überhaupt eine Unfallversicherung?

Die Antwort auf diese Frage lautet in den meisten Fällen: „Ja“. Denn die Unfallversicherung hilft dir bei unerwarteten Kosten, die als Folge eines Unfalls entstehen. Dazu gehören medizinische Kosten und der Ersatz deines Einkommens. Das fällt nach einem Unfall oft weg. Das Gleiche gilt für andere zusätzliche Kosten, die mit dem Unfall verbunden sind. Etwa der Umbau von Haus und Auto.

Da es schwer vorhersehbar ist, wann und wie ein Unfall passieren kann, ist es gut, für den „Worst Case“ vorbereitet zu sein. Das kann dir helfen, unvorhergesehene Kosten zu minimieren. Aber nicht jeder braucht eine Unfallversicherung. Das hängt von deiner finanziellen Situation ab.

Welche Fakten sprechen für eine Unfallversicherung oder dagegen?

3. Wie kommst du schnell an die für dich beste Police?

Nutze unseren kostenlosen Marktvergleich oder schau dir diese einzigartige Lösung an. Bleiben Fragen? Sprich uns gerne an.

Ein Tarifvergleich macht „reich“!

Versicherungen vergleichen lohnt sich immer, denn eine alte Kaufmannsweisheit besagt: „Im Einkauf liegt der Gewinn„. Diese Empfehlung gilt ganz besonders für die private Unfallversicherung. Doch warum ist das so?

Mit kaum einer anderen Versicherungsart verdienen die Versicherer so viel Geld wie mit der Unfallversicherung. Mit einer Schaden-Kosten-Quote von 80 Prozent bleibt in der Unfallsparte für die Versicherer gut was hängen. Allerdings sind die Abschlusszahlen eher rückläufig. Und das verschärft den Wettbewerb. Lies weiter, wie du von dieser Entwicklung profitieren kannst.

1. Verbraucherschützer vergleichen mehr Unfallversicherungen

Medien und Verbraucherzentrale haben in den letzten Jahren den Sinn und Zweck einer Unfallversicherung verstärkt unter die Lupe genommen. Doch die Ergebnisse verunsichern und verwirren die Verbraucher. Die Fragen lauten oft:

- a) Wann ist eine Unfallversicherung sinnvoll für Kinder?

- b) Warum ist eine Unfallversicherung sinnvoll für Rentner?

- c) Was macht eine private Unfallversicherung sinnvoll für Beamte ?

Lesen Sie dazu unsere Beiträge: „Ist eine Unfallversicherung sinnvoll?“ und „Braucht man eine Unfallversicherung?„

2. Verstärkter Wettbewerb führt zu Tarif-Chaos

Das zweite Problem ist hausgemacht, denn auch Unfallversicherer beherzigen die goldene 5-A-Marketing-Regel. Diese lautet: „Angenehm anders als alle anderen“. Einzigartigkeit ist wichtig, denn warum sollten Sie die Unfallpolice „X“ kaufen, wenn sie sich überhaupt nicht von der Unfallversicherung „Y“ oder „Z“ unterscheidet?

Also überbieten sich die Unfallversicherer mit immer mehr Extras, Highlights, Einschlüssen, kostenfreien Services und kostenpflichtigen Zusatzleistungen. Daraus resultiert ein ungeheuer komplexer und kaum noch zu überblickender Tarif-Dschungel – von allsafe bis Zurich. Ebenso wie bei Mobilfunk-, Internet- oder Stromtarifen kann man auch Unfallversicherungen kaum noch vergleichen. Denn vor lauter Bäumen sieht man den Wald nicht mehr.

3. Digitalisierung wird unterschätzt

Die meisten Unfallversicherungen wurden bislang persönlich durch einen Vermittler verkauft. Doch die Zahl der Versicherungsvermittler geht seit Jahren zurück. Allein im Zeitraum von 2011 bis 2020 haben 65.000 Vermittler ihren Job an den Nagel gehangen. Viele, weil Sie die Zeichen der Zeit nicht erkannten.

Als wir bereits vor über 20 Jahren alle Akten auf dem Weg zum papierlosen Büro digitalisierten lachten viele über uns als Pionier. Inzwischen sind wir über 30 Jahre erfolgreich am Markt. Denn auch für Versicherungen gilt: „Entweder man geht mit der Zeit, oder man geht mit der Zeit.“

Wie teuer darf eine Unfallversicherung sein?

Die Frage: „Wie teuer ist eine Unfallversicherung?“ oder besser „Wie teuer darf eine Unfallversicherung sein?“ lässt sich jedoch nur indirekt beantworten. Ein Jurist würde antworten: „Es kommt ganz darauf an…„

Und zwar auf diese 4 Faktoren:

- erstens auf Ihre Lebenssituation

- zweitens auf Ihren Wunsch nach Sicherheit

- außerdem auf die von Ihnen gewünschten Versicherungssummen

- und zusätzlich auf den gewählten Unfalltarif

Fragen Sie sich:

- Sind Sie in Ihrem Beruf, Ihrer Freizeit oder Ihrem Hobby besonderen Gefahren ausgesetzt?

- Können Sie nachts gut schlafen, auch wenn Sie nicht „in Watte gepackt“ sind? Oder sind Sie ein besonders fürsorglicher, womöglicher ängstlicher Typ?

- Wie hoch wollen oder müssen Sie versichert sein? Es hilft Ihnen definitiv nichts, wenn Sie auf eine Unfallversicherung vertrauen, deren Versicherungssummen viel zu niedrig bemessen sind.

- Wollen Sie billig oder möglichst gut versichert sein? Studien von FINANZtest zeigten: Nur 1 % aller Unfallversicherungen sind wirklich gut. Von 300 geprüften Tarifen erhielten nur ganze 3 Tarife die Note „Sehr gut“. Die Qualität bestimmt in der Regel den Preis. Daher müssen leistungsstarke Premiumkonzepte teurer sein als ausgehöhlte Billigtarife.

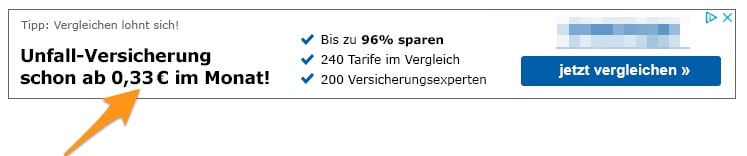

Billig ist nicht besser

Die plakative Werbung, wie sie oft von großen Vergleichsportalen praktiziert wird, führt in die Irre. Denn niemand bietet Ihnen für 0,33 Euro im Monat einen ausreichenden Invaliditätsschutz. Ich halte diese Form der Werbung in höchstem Maße für bedenklich – bei falscher Interpretation sogar für gefährlich. Augenwischerei und das Vorgaukeln einer ausreichenden Absicherung ist garantiert nicht das Rezept für Ihre beste Unfallversicherung.

Wenn Sie wirklich wissen wollen, wie teuer die für Sie beste Unfallversicherung sein darf, müssen Sie vergleichen. Andernfalls fliegt Ihr Geld für überteuerte Policen aus dem Fenster oder Sie vertrauen auf drittklassige Tarife zu Dumping-Preisen.

Tipp: Durchleuchten Sie die Angebote von über 120 inländischen Unfallversicherern mit mehr als 240 Tarifen. Entlarven Sie die Tops und Flops. Denn das ist die optimale Ausgangsbasis für Ihre beste Unfallversicherung. Mit den kostenlosen Tools auf dieser Seite gelingt es Ihnen kinderleicht.

Unfallversicherungsvergleich – Worauf du achten musst

Wenn du „Unfallversicherung vergleichen“ googelst, bekommst du aktuell rund 316.000 Ergebnisse. Im Klartext: Du siehst den Wald vor lauter Bäumen nicht. Denn du hast die Qual der Wahl.

Rund 130 Versicherer bieten in Deutschland Unfallversicherungen an. Jeder Versicherer hat außerdem eine Reihe von unterschiedlichen Tarifen im Handgepäck. Das macht summa summarum zigtausend Varianten. Aber wie findest du in diesem Wirrwarr die für dich beste und günstigste Police? Und wie kannst du kostspielige und gefährliche Fehler vermeiden?

1. Behalte den Durchblick

Wenn du eine Unfallversicherung vergleichen willst, musst du (!) die Zügel in der Hand halten. Du darfst dir kein X für ein U vormachen lassen. Aber wie machst du das, wenn du in der Materie nicht sattelfest bist?

Damals war das noch kein Problem. Als ich 1984 nach dem Abitur meine Ausbildung zum Versicherungskaufmann begann, gab es nur ein lächerlich kleines Angebot an Unfallversicherungspolicen. Mein Arbeitgeber hatte zum Beispiel nur ein einziges Tarifbuch – aus Papier versteht sich. Und da stand alles drin. Heute – fast 40 Jahre später – haben der Verdrängungswettbewerb und die fortschreitende Digitalisierung zu einem regelrechten Tarifchaos geführt.

In diesem wüsten Durcheinander herrschen chaotische Zustände – und als Laie kannst du dieses Kuddelmuddel nur kaum bewerten.

Deshalb stellen wir dir hier unser leistungsstärkstes Analyse-Tool kostenlos zur Verfügung. Es ist nicht vergleichbar mit irgendeinem 08/15-Rechner da draußen im Internet. Bei denen geht es doch häufig nur darum, deine Daten zu sammeln. Um sie dann an irgendjemand zu verkaufen. Stopp!

Mit unserem Expertenvergleich bekommst du ein einzigartiges Röntgengerät, mit dem du den Markt und jeden einzelnen Tarif bis in kleinste Detail durchleuchten kannst. So kannst du Unfallversicherungen nicht nur oberflächlich vergleichen, sondern auf Herz und Nieren prüfen.

2. Entlarve die Blender, Bluffer & Trickser

Bauernfänger und Scharlatane, die dir etwas vorgaukeln, gibt es überall. Das Internet ist voll davon. Der Anonymität sei Dank. Oft stößt man auf selbst ernannten „Experten“, die sich bei genauer Betrachtung häufig nur als talentierte Webmaster entpuppen. Ein Blick ins Impressum wirkt wahre Wunder. Als anerkannter Branchenexperte stellen sich mir die wenigen verbliebenen Haare zu Berge, wenn ich die oft schlecht recherchierten und teils sogar gefährlichen Inhalte sehe.

Denk immer daran: Es ist nicht alles Gold, was glänzt! Schau deshalb hinter die Kulissen und mach dir daher selbst ein Bild, wer dir Empfehlungen gibt.

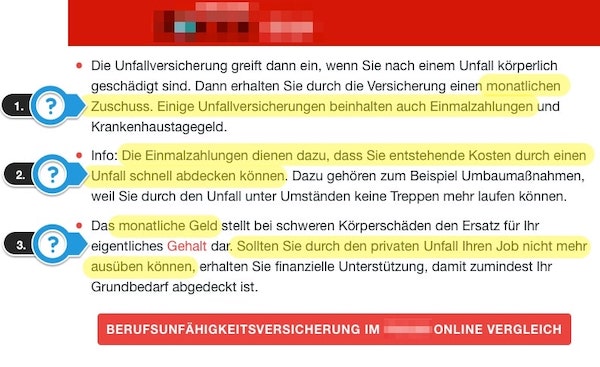

Ein Beispiel für 3-fach kompletten Unsinn:

Hierbei handelt es sich um die „Empfehlungen“ eines großen und sehr bekannten deutschen Nachrichtenmagazins.

Richtig ist:

- Unfallversicherungen zahlen keinen „monatlichen Zuschuss„. Außer, wenn du optional eine Unfallrente vereinbarst. Diese ist aber oft viel zu teuer. Zudem ist eine „Einmalzahlung“ nicht in einigen Unfallversicherungen enthalten, sondern üblich. Denn genau das ist ja die wichtigste Aufgabe von jeder Unfallversicherung.

. - Die Zahlung soll vor allem die finanziellen Einbußen nach einem Unfall ausgleichen. Wie zum Beispiel deinen Verdienstausfall. Die Kosten für einen Umbau sind da der geringste Aspekt.

. - Das „monatliche Geld“ heißt Unfallrente und wird keineswegs nur bei einem „privaten Unfall“ gezahlt. Denn gute Unfallversicherungen gelten rund um die Uhr und weltweit. Ebenso ist es keine Voraussetzung, dass du deinen Job nicht mehr ausüben kannst. Entscheidend ist nur dein Invaliditätsgrad.

Entdecke das umfassende Angebot an Unfallversicherungen und spare bares Geld!

Private Unfallversicherungen werden angeboten als:

- Einzelunfallvertrag

Die Einzelunfallversicherung versichert einzelne Personen gegen Unfallrisiken.

. - Kinderunfallvertrag

Die Kinderunfallversicherung ist eine besondere Form der Einzelunfallversicherung

. - Familienunfallversicherung

Viele Versicherer sprechen bereits ab 2 versicherten Personen von einer Familienversicherung und gewähren dir attraktive Rabatte. Die kostenlosen Tools, welche wir dir auf dieser Seite zur Verfügung stellen, berücksichtigen automatisch den besten Tarif – inklusive von Mehrpersonen-Rabatten.

. - Betriebliche Gruppenunfallversicherung

Die Gruppenunfallversicherung ist eine Firmenversicherung, welche der Arbeitgeber zum Schutz seiner Beschäftigten abschließt.

Unfallversicherungen im Zusammenhang mit Fahrzeugen:

- KFZ-Insassen-Unfallvertrag

Die KFZ-Insassen-Unfallversicherung kann als Zusatzdeckung zu einer Auto- oder Motorradversicherung abgeschlossen werden. Sie bietet Unfallschutz für den Fahrer, den Beifahrer und alle Mitfahrer (Insassen) während der Benutzung des Kraftfahrzeugs.

.

TIPP: Als Fahrer bist du und deine Familie bereits über deine „normale“ private Unfallversicherung geschützt – sofern diese besteht. Auch während der Benutzung eines Kraftfahrzeugs. Andere Insassen haben bei einem Unfall gegebenenfalls einen Anspruch an die gesetzliche Kfz-Haftpflichtversicherung des Fahrzeugs.

.

Falls du „Biker“ bist, empfehle wir dir in jedem Fall den Einschluss einer Fahrerschutz-Versicherung für Motorradfahrer. Damit bist du (und im Fall der Fälle auch deine Hinterbliebenen) bis zu 15 Mio. Euro geschützt.

. - Rennfahrer-Unfalldeckung

Unfallversicherung für Automobilsportler, Kartsportler, Motorradsportler und Motorbootsportler.

. - Sportboot-Insassen-Unfallversicherung

Unfallversicherungen vergleichen für Reisen und im Ausland:

- Reise-Unfallpolicen

Unfallschutz besteht nur auf Reisen – bis zu einer Dauer von 1.825 Tagen (5 Jahre).

.

TIPP: Wir raten dir stattdessen dringend zu einer leistungsstarken Einzel-, Kinder- oder Familienunfallversicherung. Denn auch diese Verträge gelten weltweit. Insofern ist dann eine spezielle Reiseunfallversicherung nicht sinnvoll.

.

. - Work-and-Travel-Unfallpolicen

Dabei handelt es sich um eine Reise-Unfallversicherung, welche mit anderen Reiseversicherungen zu einem weltweit gültigem Komplettschutz ergänzt werden kann.

.

TIPP: Wenn du eine leistungsstarken Einzel-, Kinder- oder Familienunfallversicherung hast, gilt diese weltweit.

Unfallschutz für spezielle Risiken vergleichen:

- Kreditkarten-Unfallversicherung

. - Strahlen-Unfallvertrag

Strahlen-Schäden sind in vielen 08/15-Unfallversicherungen ausgeschlossen. Du kannst jedoch Schäden einschließen, die durch Röntgenstrahlen, Laser und künstlich erzeugte ultraviolette Strahlung verursacht werden. Zum Beispiel durch ein defektes Röntgengerät – außer bei beruflichem Umgang.

.. - Jagd-Unfallversicherung

. - Unfallpolice mit Beitragsrückgewähr

. - Reiterunfallschutz

Das Reitsport-Risiko ist in hervorragenden Unfallversicherungen enthalten. Besitzer eines eigenen Pferdes sind mit einer Reiterunfallversicherung gut beraten – sowohl für Kinder, als auch für Erwachsene. Ebenso bei Reitbeteiligungen.

Unfallversicherungen vergleichen – worauf kommt es dabei an?

Verbraucherschützer fordern schon seit Jahrzehnten mehr Transparenz, aber die Unfallversicherung wird immer komplexer. Die Unfallversicherer übertrumpfen sich ständig mit neuen Extras, von Sonnenbrand bis Zuckerschock. Im Gegensatz zu vielen selbsternannten „Experten“ zeigen wir dir genau, worauf es ankommt. Vor allem, weil wir beide Seiten kennen:

- erstens die als Berater

- zweitens die als Unfallopfer

Vor allem seit einem schweren Unfall. Denn dieser zeigte meiner Frau und mir, was eine wirklich gute Unfallversicherung auszeichnet. Deshalb vergleichen wir seit über 30 Jahren die besten Unfallversicherungen in Deutschland – vermutlich intensiver als die meisten anderen. Hier kannst du lesen was Kunden und die Presse über uns schreiben.

Was wir als Opfer über Unfallversicherungen gelernt haben

Erstens sind wir mit Unfallversicherungen als Unfall-Opfer selbst vertraut. Außerdem kennen wir die Materie als Unfall-Experte aus dem Effeff. Deshalb erfahren Sie auf dieser Seite alles, was Sie über Unfallversicherungsvergleiche wissen müssen. Dabei lassen wir stets die Katze aus dem Sack. Denn nur so finden Sie eine wirklich gute und günstige Police.

Darüber hinaus erhalten Sie tausendfach erprobte Insider-Tipps. Direkt aus der Praxis für die Praxis. Mit unseren kostenlosen Tools können Sie jede Unfallversicherung vergleichen und Ihre beste Police finden. Kurz gesagt: Sie entdecken, wie Sie für den besten Schutz so wenig wie möglich zahlen.

Das genialste Tool für einen Unfallversicherungsvergleich

Kennen Sie ein Schweizer Offiziersmesser? Ein solches Werkzeug kann wahre Wunder bewirken. Denn so ein geniales Tool ist oft die halbe Miete. Auch wenn Sie eine Unfallversicherung vergleichen wollen. Denn dann brauchen Sie entweder professionelle Technik oder Sie haben keine Chance. Nur so finden Sie unter zigtausend Tarifen die für Sie beste Unfallversicherung. Und nur darauf kommt es an.

3 goldene Regeln wenn Sie Unfallversicherungen vergleichen:

- Eine bestehende Unfallversicherung ist besser als keine Unfallversicherung.

- Jede bezahlbare Unfallversicherung ist besser als eine zu teure Police.

- Individuelle Unfallversicherungen sind immer besser als 08/15-Versicherungen.

Wer sollte eine Unfallversicherung abschließen?

STOPP! Bevor Sie weiterlesen ein paar wichtige Fakten:

Gemäß einer Analyse der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin in Kooperation mit dem Robert-Koch-Institut (RKI) passierten im Jahr 2015 ca. 9,75 Millionen Unfälle. Davon ereigneten sich etwa 1 Mio. im Büro oder im Betrieb beziehungsweise bei der Arbeit, während rund 3,2 Millionen Unfälle pro Jahr im Haushalt passierten. Rund 11.000 Menschen sterben an den Unfallfolgen (Stand: 2017). Im gleichen Jahr gab es in Deutschland etwa 25,4 Mio. Unfallversicherungen. Wenn Sie auf der Suche nach der besten Unfallversicherung für sich oder Ihre Liebsten sind, stellt sich zuallererst die folgende Frage:

Ist privater Unfallschutz für JEDEN Menschen wichtig?

Die ehrliche Antwort lautet: Nein. Aber erstens sind Sie nicht „jeder“. Deshalb muss die Frage richtig lauten:

Ist eine Unfallversicherung sinnlos oder sinnvoll für SIE?

Lesen Sie weiter, ob dies für Sie der Fall ist.

Ein schwerer Unfall kann beides sein: Luxusproblem oder Lebenseinschnitt?

Grundsätzlich ist eine private Unfallversicherung sinnvoll für jeden, der sich vor den finanziellen Folgen eines Unfalls schützen will oder muss. Die Invaliditätsleistung soll Ihnen helfen, damit Sie Ihr tägliches Leben auch nach einer dauerhaften Beeinträchtigung ohne große Einbußen meistern, denn das Leben geht weiter und muss nach einem Unfall weitergehen.

Die entscheidende Frage lautet:

Ist ein schwerer Unfall für Sie ein Luxusproblem?

Spielt er im Vergleich zu sonstigen Problemen für Sie eine eher untergeordnete Rolle? Sofern ein schwerer Unfall für Sie ein Ereignis darstellt, dass aufgrund anderer Lösungsmöglichkeiten nicht schwerwiegend ist, dann brauchen Sie vermutlich auch keine Unfallversicherung.

Die Frage „Wer braucht eine Unfallversicherung?“ lässt sich daher am besten und schnellsten mit der folgenden Gegenfrage beantworten:

Eine private Unfallversicherung schützt Sie:

- erstens zuhause

- in der Freizeit

- außerdem im Beruf

- 24 Stunden am Tag

- und darüber hinaus weltweit

Ob eine Unfallversicherung für Sie Sinn macht, hängt also einerseits von Ihrem Einkommen ab. Zweitens von Ihrem Vermögen. Vor allem, wenn man sich den Zweck einer privaten Unfallvorsorge vor Augen führt, gibt es somit nur 2 Szenarien, in denen der Sinn einer Unfallpolice fraglich erscheint.

Was Sie beim Abschluss einer Unfallversicherung vergleichen müssen

Jede Medaille hat zwei Seiten. Das gilt auch für Unfallversicherungen:

- einerseits geht es um den Preis

- andererseits um die Leistung

Aus diesem Grund sollten Sie Unfallversicherungen vergleichen. Zumal die Verkaufszahlen der Versicherer in den Seilen hängen.

Die aktuellen Probleme der Versicherer liegen auf der Hand:

- erstens immer neue bürokratische Auflagen

- zusätzlich komplexe Regulierungsvorschriften

- außerdem ein immer dickerer Pflichtenkatalog

- der klassische Vertrieb funktioniert nicht mehr

- ebenso wie einstmals lukrative Lebens- oder Rentenversicherungen

- ferner schreitet die Digitalisierung rasant voran

- und ganz aktuell: Physical Distancing aufgrund der Corona-Pandemie

Lediglich in der Sachversicherung sind die Gewinne noch einigermaßen stabil. Für schwarze Zahlen sorgt seit Jahrzehnten vor allem die private Unfallversicherung. Doch bei keiner Police verlieren die Deutschen mehr Geld, denn es gibt Unterschiede von bis zu 400 Prozent. Deshalb ist ein Unfallversicherungsvergleich so lohnenswert.

Die Unfallversicherung ist des Vorstands Liebling

Ungeachtet dessen sind Unfallversicherungen die Lieblingssparte in vielen Versicherungskonzernen. Denn auch für Versicherer gilt: „Ohne Moos nix los“. Auf eine Sparte konnte man sich bisher immer verlassen: Die private Unfallversicherung. Denn mit überteuerten Tarifen verdienen viele Versicherer auch heute noch richtig Geld. Im Klartext heißt das: Die Zeche zahlt wie so oft der Kunde.

Die private Unfallversicherung ist die „Cashcow“ (Geldkuh), mit der jeder Versicherer attraktive Gewinne einfährt. Deshalb ist die Gefahr, dass Sie als Kunde zu viel bezahlen, vor allem in der Unfallversicherung besonders hoch. Unsere Recherchen zeigen: In kaum einer anderen Sparte werden Versicherte so oft über den Löffel barbiert, wie in der Unfallversicherung.

Wer beim falschen Anbieter unterschreibt, zahlt bis zum X-fachen des günstigsten Angebotes. Von den Leistungsunterschieden gar nicht zu sprechen. Zwischen Top und Flop liegen Lichtjahre. Deshalb sollten Sie Ihre Unfallversicherung vergleichen.

Warum ein Unfallversicherungsvergleich nur online geht

Jeder Kaufmann weiß: Im Einkauf liegt der Gewinn! Verbraucherzentrale und Steuerberater raten deshalb zu einem Vergleich der Unfallversicherung. Auch ich habe in meinen Fachkolumnen im Wirtschafts-Ressort immer wieder darauf hingewiesen. Denn bei Policen, die oft über Jahre im Ordner schlummern, können Sie bis zu 88 Prozent und mehr sparen. Ganz wichtig ist aber, in der Unfallversicherung Leistungen zu vergleichen.

Darüber hinaus ist bei einem Wechsel der Unfallversicherung auch der Gesundheitszustand der zu versichernden Personen zu berücksichtigen. Doch auch hier gibt es Entwarnung. Denn für die allermeisten Vorerkrankungen, Behinderungen und Gebrechen gibt es inzwischen ausgezeichnete Tarife ohne Gesundheitsfragen. Bei einem Tarifwechsel sollte man deshalb zuerst die Annahme durch den neuen Versicherer prüfen lassen und erst dann den bestehenden Unfallvertrag kündigen. Damit sind Sie auf der sicheren Seite.

Wie teuer darf eine Unfallversicherung sein?

Es ist ein offenes Geheimnis: Die meisten Unfallversicherungen sind viel zu teuer. Teilweise bis zu mehreren hundert Prozent! Als Fachjournalist habe ich diesen Missstand jahrzehntelang angeprangert, denn jeder Insider weiß: Unfallversicherungen sind die Brot-und-Butter-Sparte eines jeden Versicherers. Etliche Versicherer verdienen mit stark überteuerten Unfallversicherungen sehr viel Geld. Fakt ist: Wer seine Unfallversicherung vergleicht spart über die Jahre ein kleines Vermögen.

Wie setzen sich die Beiträge zusammen?

Die Beiträge in der privaten Unfallversicherung basieren auf folgenden Daten:

- Alter (es gibt Kinder- und Erwachsenentarife)

- Beruf (kaufmännisch-verwaltend / körperlich-handwerklich)

- Tarifgruppe ( Normal / Öffentlicher Dienst)

- Hobbys (z.B. Klettern / Gleitschirmfliegen)

- Versicherungssummen und Progressionen

- Gliedertaxe

- Leistungsniveau

- Gewählte Zusatzleistungen

- Laufzeit (Rabatte ab 3 Jahren)

- Berufsgruppenrabatte (z.B. für Landwirte und Winzer)

- Kombinationsrabatte (mehrere Verträge beim gleichen Versicherer)

Wie hoch sollte die Versicherungssumme sein?

Wieviel Geld benötigen Sie, falls Sie aufgrund eines Unfalls erblinden, beide Beine verlieren oder im Rollstuhl sitzen? Im Fall einer Vollinvalidität brauchen Sie mindestens 500.000 Euro. Eine halbe Million Euro klingt zunächst viel. Wenn Sie davon jedoch ein Haus umbauen, eine Haushaltshilfe bezahlen, ein behindertengerechtes Auto kaufen und womöglich über Jahrzehnte ihren Einkommensverlust ausgleichen müssen, brauchen Sie diesen Betrag. Bedenken Sie jedoch, dass eine Vollinvalidität selten eintritt. Deshalb muss eine gute Unfallversicherung vor allem auch eine hohe Grundsumme bieten. Unsere Empfehlung lautet: Wählen Sie eine Grundsumme von mindestens 200.000 Euro.

Die für Sie beste Unfallversicherung bietet Ihnen also einen ausreichend hohen Schutz. Normalerweise liegt das auf der Hand. In der Praxis werden jedoch 80 Prozent aller Unfallversicherungen mit viel zu geringen Versicherungssummen abgeschlossen.

Lassen Sie sich nicht ins Bockshorn jagen

So werben auch bekannte Vergleichsportale mit einer Ersparnis von bis zu 96% und einem Beitrag von nur 0,33 € monatlich. Doch Vorsicht: Wenn Sie einen Blick auf die Grundsumme werfen, leuchtet jedem sofort ein, dass eine Versicherungssumme von lediglich 20.000 Euro unmöglich (!) als existenzsichernde Versorgung nach einem Unfall gelten kann. Im besten Fall reicht diese Absicherung für maximal 1 Jahr.

Im folgenden Beispiel wird die Unfallversicherung für ein Kind angeboten, welches 5 Jahre alt ist (Stand: 2020) und demzufolge nach einem Unfall womöglich 70 oder 80 Jahre versorgt sein muss. Bei Versicherungen kommt es nicht darauf an, dass Sie irgendeine Police haben, sondern eine, die Ihnen wirklich hilft wenn es darauf ankommt.

Kapitalbedarf berechnen

Die meisten Menschen finanzieren den Lebensunterhalt mit ihren körperlichen und geistigen Fähigkeiten. Daher sind Sie auf die Funktion von Körper und Geist angewiesen. Deshalb ist eine Unfallversicherung in ausreichender Höhe sinnvoll und empfehlenswert.

Die Invaliditätsleistung hilft Ihnen nach einem Unfall, Verluste des Einkommens und Kosten aufzufangen. Sie verschafft Ihnen den finanziellen Spielraum für erforderliche Umbauten. Zum Beispiel am Haus oder am Auto. Damit bildet die Invaliditätsleistung den Kern in jeder Unfallversicherung. Die Absicherung für den Fall einer Invalidität ist mit Abstand die wichtigste Leistung.

Wählen Sie Ihren Versicherungsschutz daher hoch genug. Damit Sie nicht lange rechnen müssen, haben wir Ihnen hier ein kleines Tool gebastelt. Es zeigt Ihnen, wieviel Kapital Sie bis zu Ihrem 67., 75. oder 85. Lebensjahr benötigen – ohne Zinsen.

So gehen Sie vor:

- wählen Sie Ihr Netto-Einkommen

- tragen Sie Ihr Alter ein

- als Ergebnis erhalten Sie die jeweilige Kapitalsumme

→ Invaliditätssumme bei Kapitalverzehr berechnen

Auch wenn nicht jeder eine Unfallversicherung braucht, so bewerten dennoch die meisten Menschen diese Vorsorge als beruhigend. Denn in der Regel ist privater Unfallschutz wichtig. Wenn Sie sich nicht sicher sind, wie hoch Sie sich versichern sollen, lesen Sie unseren Beitrag → Welche Invaliditätssumme sinnvoll ist.

Mindestversicherungssumme berechnen

Außerdem haben wir Ihnen ein kleines kostenloses Tool erstellt. Mit diesem Rechner erhalten Sie abhängig von Ihrem Jahreseinkommen und Ihren Lebensalter eine Empfehlung zur Mindestversicherungssumme. Dazu stellen Sie lediglich mit dem Schieberegler (Slider) Ihr Jahresbruttoeinkommen ein. Zur Berechnung der Grundsumme klicken Sie auf:

→ Empfehlenswerte Grundinvaliditätssumme berechnen.

Angesichts der bereits seit Jahren anhaltenden Weltfinanzkrise und der im Jahr 2019/2020 neu hinzugekommenen Corona-Krise aufgrund COVID-19 sollten die Kapitalverzinsung bis auf unbestimmte komplett vernachlässigen. Wer weiß schon, ob und wann wir wieder „attraktive“ Zinsen auf sicherer Anlageformen erhalten werden. In den nächsten Jahren ist voraussichtlich nicht damit zu rechnen.

Die Versicherungssummen – insbesondere für den Fall einer Vollinvalidität – sollten deshalb so hoch gewählt werden, dass eine Finanzierung Ihres Lebensunterhalts aus dem Kapitalverzehr möglich ist. Wie viel Geld Sie insgesamt netto noch bis zu einem bestimmten Alter benötigen werden, können Sie mit diesem kleinen Tool berechnen. Es gibt Ihnen eine Vorstellung bezüglich der benötigten Versicherungssumme:

→ Hier klicken zum Berechnungstool – Versicherungssumme bei Kapitalverzehr

Welche Laufzeiten sind möglich?

Kennen Sie dieses Zitat vom alten Schiller?

„Drum prüfe, wer sich ewig bindet,

Ob sich das Herz zum Herzen findet.

Der Wahn ist kurz, die Reu‘ ist lang.“

Es ist der Rat, den jeder fürsorgliche Vater seiner verliebten Tochter mit auf den Weg gibt, bevor diese unter die Haube kommt. Bei Versicherungen ist es ähnlich. Erst sollten Sie eine Unfallversicherung vergleichen. Und wenn Sie dann die für Sie beste Unfallversicherung gefunden haben, werden Sie vermutlich gerne dabei bleiben. Womöglich Ihr Leben lang.

Dennoch können Sie bestimmen, wie lange Ihr Vertrag läuft:

- 1 Jahr

- 3 Jahre

- 5 Jahre

Manche Versicherer bieten Ihnen sogar eine Laufzeit von 5 Jahren an. Wobei dies im Hinblick auf den Rabatt keinen Sinn macht, da Sie bereits ab einer erstmaligen Laufzeit von 3 Jahren zusätzlich 10 Prozent Rabatt erhalten.

GUT ZU WISSEN: Die Versicherer belohnen eine längerfristige Bindung mit einem Rabatt (10%). Doch auch wenn Sie sich zunächst für einen mehrjährigen Vertrag entscheiden, können Sie trotzdem ab dem 3. Jahr jede Unfallpolice kündigen. Denn spätestens nach drei Jahren steht Ihnen ein jährliches Kündigungsrecht zu. Das ist gesetzlich für Sie geregelt. Unter dem folgenden Link finden Sie weiterführende Informationen:

→ Zahlen, Daten und Fakten zum Thema Unfall & Co.

Für wen können Sie eine Unfallversicherung vergleichen?

Mit allen Tools auf dieser Seite können Sie Unfallversicherungen für Ihre konkrete Lebenssituation berechnen beziehungsweise bis zu 240 Tarife vergleichen. Die kostenlosen Rechner funktionieren für:

- Singles mit und ohne Kind(er)

- Partnerschaften (auch gleiches Geschlecht) mit und ohne Kind

- Familien mit bis zu 8 Mitgliedern

ℹ️ Für Vergleiche zu Gruppenunfallversicherungen senden Sie uns bitte eine Nachricht.

Für welche Berufe kann man Unfallversicherungen vergleichen?

Du kannst Unfallversicherungen für folgende Berufe vergleichen:

- Arbeitnehmer

- Beamtenanwärter, Beamte auf Probe und auf Lebenszeit

- Freiberufler und Selbstständige

- Auszubildende und Praktikanten

- Wehrdienstleistende und Bundesfreiwilligendienstleistende (BFD)

- Rentner und Pensionäre

- Soldaten

- Hausfrauen und Hausmänner

- Erwerbslose

- ebenso die beste Unfallversicherung für Kinder

Welche Berufe werden unterschieden?

Fakt ist: Ein Sprengmeister lebt laut Unfall-Statistik gefährlicher als ein Finanzbeamter. Handwerker und körperlich tätige Menschen (Gefahrengruppe B) sind höheren Unfallrisiken ausgesetzt als Kaufleute und Angestellte in der Verwaltung (Gefahrengruppe A). Deshalb unterscheiden Unfallversicherer die Berufe nach Gefahrengruppen. Demnach zahlen Personen mit einem erhöhten Unfallrisiko einen höheren Beitrag.

Auch für Kinder und Rentner müssen Sie bei der Antragstellung die momentan ausgeübte berufliche Tätigkeit angeben, damit die bestmöglichen Tarife ermittelt werden können. Machen Sie für jede versicherte Person im Feld „Beruf“ entsprechende Angaben. Die Vergleichstools schlagen ihnen daraufhin passende Berufe vor. Sollte ein Beruf nicht gefunden werden, wählen Sie einfach den Sammelbegriff, welcher der ausgeübten Tätigkeit am ehesten entspricht:

- für kaufmännisch/verwaltende Berufe (nicht körperlich tätig):

→ „Gefahrengruppe A“ - für handwerkliche Berufe und sonstige Berufe mit körperlicher Tätigkeit:

→ „andere körperlich/handwerklich tätige Personen“ - für Kinder:

→ „Kinder“ - für Personen im Ruhestand:

→ „Senior/en/innen“ - für ausschließlich im Haushalt tätige Personen:

→ „Hausfrau/mann“ - für Student/en/innen:

→ „Student/innen

TIPP: Die Zuordnung der Berufe zu den Gefahrengruppen unterscheidet sich von Versicherer zu Versicherer. So kann es sein, dass Sie zwar körperlich tätig sind, aber dennoch bei bestimmten Versicherern in die günstigste Gefahrengruppe (A) eingestuft werden. Das TARIFCHECK ermittelt automatisch die für Sie beste Regelung. Prüfen Sie hier Ihre Gefahrengruppen-Zuordnung.

Maximale Personenzahl für den Unfallversicherungsvergleich

Damit Sie mehrere Berechnungen durchführen wollen, können Sie die kostenlosen Rechner auf dieser Seite beliebig oft nutzen. Die Tarifrechner unterscheiden sich bezüglich der Personenzahl, für die Sie in einem Durchgang die beste Unfallversicherung vergleichen können:

- SCHNELL → Unfallversicherung vergleichen für bis zu 4 Personen

- VERGLEICH → Unfallversicherung vergleichen für bis zu 6 Personen

- TARIFCHECK → Unfallversicherung vergleichen für bis zu 8 Personen

Wann und was zahlt eine Unfallversicherung?

Jeder stellt sich im Zusammenhang mit dem bevorstehenden Abschluss einer privaten Unfallversicherung früher oder später 4 Fragen:

- Wann braucht man eine Unfallversicherung?

- Was zahlt eine Unfallversicherung?

- Wann gilt die private Unfallversicherung?

- Wo gilt der Unfallschutz?

Um diese Fragen zu beantworten, muss man zunächst jedoch eine andere Frage klären: Was ist ein Unfall für die Unfallversicherung?

Wie Sie „besondere Risiken“ versichern können

Bankkaufleute, Finanzbeamte oder Büroangestellte sind keinem besonderen Unfallrisiko ausgesetzt. Mit dem TARFICHECK-Vergleichsrechner können Sie problemlos für 27.000 Berufsbilder – auch außergewöhnliche Berufe – eine Unfallversicherung vergleichen. Auf Wunsch können Sie auch für diese speziellen Risiken einen Unfallvertrag online abschließen.

Für folgende Sonderrisiken bieten wir Ihnen einen Spezialrechner an:

- Berufspiloten

- Berufssportler (bis 2 Mio. Euro)

- Bohrinsel-Piloten (max. 100 Seemeilen vom Land entfernt)

- Flugbegleiter

- Hobby-Motorsportler

- Hobby-Piloten

- Profisportler (bis 2 Mio. Euro)

- Rennfahrer / Rennsportler ( Auto, Kart, Motorrad, Boot)

Aus Sicht eines Unfallversicherers gibt es jedoch noch risikoreiche Tätigkeiten, Hobbys oder gesundheitliche Einschränkungen (Krankheiten oder Behinderungen), bei denen Sie echte Speziallösungen benötigen, welche sich nicht über einen standardisierten Vergleichsrechner vergleichen lassen.

Dies gilt beispielsweise für:

- Artisten

- Fallschirmspringer

- Stuntmen

- Gleitschirmfliegen / Paragleiter / Parawing / Ultraleichtflugzeug

- Drachenfliegen

- Wingsuit-Fliegen

- Bungee-Springen

- Höhenklettern

- Luftsportgeräteführer

- Tauchen

- Teilnahme an Rennveranstaltungen

TIPP: Prüfen Sie welche Unfallpolice ein erhöhtes Hobby- oder Berufsrisiko versichert!

Für folgende erhöhte Risiken können Sie eine Unfallversicherung mit dem folgen Rechner vergleichen:

- Behinderte Menschen

- Kranke Menschen

- Babys mit Down-Syndrom

- Risikoreiche Berufe

TIPP: Aufgrund unserer langjährigen Erfahrung und durch unser exzellentes Netzwerk finden wir für (fast) alle Risiken die beste Lösung. Ganz gleich, ob Sie eine Invaliditätsversicherung für Profisportler oder Unfallschutz für gefährliche Berufe suchen. Oder wenn Sie beispielsweise eine Extremsportart ausüben. Sprechen Sie uns gerne an!

Du liest gerade:

Unfallversicherung vergleichen. Jetzt bis zu 88 % sparen!

Thomas Orthey (60, verheiratet, 3 Kinder) ist seit 1989 als Berater, Dozent und Autor in der Versicherungsbranche tätig. Nach einem schweren Autounfall in jungen Jahren spezialisierte er sich u.a. auf Arbeitskraftabsicherung. Diverse Tageszeitungen und Fachmagazine druckten seine 300+ ExpertenTipps 15 Jahre im Wirtschaftsressort. Die Presse beschreibt den Westerwälder als „einen Mann, der für seine klaren Worte bekannt ist“.