Invaliditätssumme berechnen: Faustformel und Rechentool

Mit welcher Formel lässt sich die optimale Invaliditätssumme berechnen? Welche Rolle spielt dabei dein Alter? Warum ist dein Einkommen relevant? Diese Fragen sind von großer Bedeutung, denn die Invaliditätssumme ist die wichtigste Leistung in jeder privaten Unfallversicherung. Diese Position ist viel entscheidender als beispielsweise ein Unfallkrankenhaustagegeld. Mit unserem kostenlosen Rechner kannst du die empfohlene Invaliditätssumme jetzt berechnen.

Eine Unfallversicherung ist für die meisten Menschen sinnvoll. Nicht nur für gefährliche Berufe. Denn nur wenige Menschen haben wirklich ausgesorgt. Und nur dann kannst du auf eine Absicherung deiner Arbeitskraft verzichten. Doch wie berechnest du die für dich angeratene Invaliditätssumme?

Was versteht man unter Invaliditätssumme?

Beim Begriff „Invalide“ denkt man womöglich zunächst die Opfer eines Krieges. Invalidität leitet sich vom lateinischen „invalidus“ ab. Im Mittelalter bedeutete im französischen Sprachraum „les invalides“ so viel wie „die Verwundeten“. Erst ab dem 19. findet man das Wort auch in der deutschen Sprache.

Unfallversicherer verstehen unter Invalidität eine andauernde körperliche und geistige Beeinträchtigung der Leistungsfähigkeit. Und diese Absicherung eines „Dauerschadens“ ist das Kernstück in jeder privaten Unfallversicherung. Also die Vorsorge für die finanziellen Folgen einer Invalidität.

Unter der Invaliditätssumme versteht man den vertraglich vereinbarten Geldbetrag (= Versicherungssumme), welchen ein Unfallversicherer im Fall einer Invalidität gegebenenfalls zahlen muss. Die Invaliditätssumme wird auch als Invaliditätsleistung oder Invaliditätsentschädigung bezeichnet.

Man unterscheidet:

Vollinvalidität vs. Teilinvalidität

Die Begriffe Vollinvalidität und Teilinvalidität werden oft irreführend verwendet. Denn unter Vollinvalidität versteht man eben nicht den vollständigen Verlust oder den kompletten Funktionsverlust eines Körperteils oder Sinnesorgans durch einen Unfall.

Vollinvalidität beschreibt vielmehr den Zustand, in dem ein Invaliditätsgrad von 100 Prozent erreicht wird. Dies kann je nach vereinbarter Gliedertaxe bereits durch den Verlust eines oder aber mehrerer Körperteile oder Sinnesorgane erfolgen.

Beispiel:

Die Bewertung für ein Auge beträgt laut Gliedertaxe 50 Prozent.

Welche Invaliditätssumme ist empfehlenswert?

Hast du bereits eine Unfallversicherung oder möchtest du eine abschließen? In beiden Fällen ist es gut zu wissen, welche Versicherungssumme für dich in Frage kommt. Je nachdem, wie schwer du nach einem Unfall beeinträchtigt bist, musst du eine entsprechende Summe erhalten. Nur so kannst du dich und deine Familie absichern.

Das beliebte Sprichwort „viel hilft viel“ trifft im Leben nicht immer zu. In der Unfallversicherung aber in der Regel schon, denn 99 % aller Policen machen wenig Sinn. Das liegt vor allem daran, dass die Invaliditätssummen meistens viel zu niedrig sind. Die Versicherten wiegen sich in trügerischer Sicherheit und erkennen das gefährliche Defizit nicht. Denn damit eine Unfallversicherung wirklich für dich Sinn macht, musst du nach einem Unfall auf eine ausreichend hohe Leistung zurückgreifen können.

Allerdings ist es schwer, eine allgemein gültige, empfehlenswerte Invaliditätssumme zu bestimmen. Denn deine finanzielle Lage spielt natürlich eine Rolle. So hat jeder Mensch einen anderen Versicherungsbedarf. Wir alle haben andere Verpflichtungen. Und jeder wünscht für sich eine andere finanzielle Absicherung.

Grundsätzlich solltest du dein Alter beachten. Denn je jünger du bist, desto höher sollte deine Absicherung für den Invaliditätsfall sein. Die folgende Faustformel und der Invaliditätssummen-Rechner bieten dir eine erste Orientierungshilfe.

Welche Invaliditätssumme ist „ausreichend“?

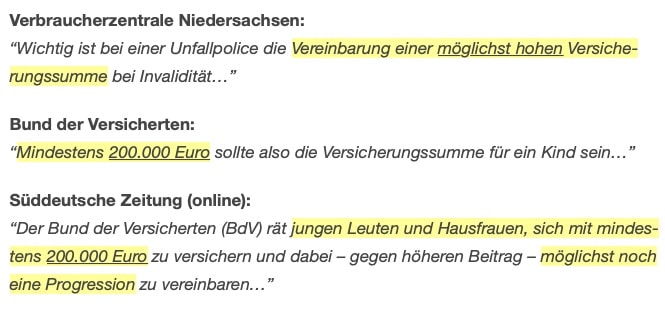

Diese Antwort fällt bei jedem anders aus. Zum Beispiel kann eine Unfallversicherung für Profisportler bis zu mehreren Millionen Euro umfassen. Während für die meisten Menschen eine Grund-Invaliditätssumme von 200.000 bis 300.000 Euro ausreicht. Grundsätzlich sollte die für dich optimale Unfallversicherung den finanziellen Mehraufwand und Einkommensverlust ausgleichen, welcher dir nach einem Unfall droht. Darauf weisen Verbraucherschützer und die Fachpresse immer wieder hin:

Bedenke aber, dass nur die wenigsten Unfälle zu einer Vollinvalidität führen. Das bedeutet: Nicht jeder sitzt nach einem Unfall ein Leben lang im Rollstuhl. Und auch nicht jeder ist auf beiden Augen blind.

Das kann zwar passieren, ist aber statistisch gesehen eher unwahrscheinlich. Viel häufiger kommt es zu einem teilweisen Verlust bestimmter Körperteile. Oder die Funktionsunfähigkeit ist eingeschränkt.

Dann richtet sich die Höhe der Leistung prozentual nach dem festgestellten Invaliditätsgrad. Dieser ergibt sich aus der Gliedertaxe. Wenn Krankheiten oder Gebrechen im Spiel waren, kann außerdem ein Mitwirkungsanteil angerechnet werden.

So viel gibt es bei einem Unfall (Quelle: VBG 2019)

- Fraktur im Gesicht bzw. am Schädel: 21.000 Euro

- Schwere Verletzung an der Hand: 25.000 Euro

- Fraktur am Unterschenkel: 29.000 Euro

- Schwere Verletzung am Knie: 21.000 Euro

- Fraktur des Fußes: 23.000 Euro

- Verletzung an Lendenwirbelsäule bzw. Becken: 40.000 Euro

- Fraktur an der Schulter bzw. Oberarm: 26.000 Euro

- Unfallverletzung an Rippen / Brustwirbelsäule: 28.000 Euro

- Fraktur am Oberschenkel: 48.000 Euro

- Schwere Hirnverletzung: 99.000 Euro

Die genannten Zahlungen beinhalten auch Leistungen für REHA, Verdienstausfall, Renten etc.

Vorsicht: Zu geringe Summen gefährden deine Existenz!

Das Ergebnis einer Studie der Gesellschaft für Konsumforschung (GfK) zeigt: Jeder 3. Kunde mit einer Unfallpolice kennt seine Invaliditätssumme nicht. Viele haben nur eine Versicherungssumme von bis zu 50.000 Euro vereinbart. Das ist jedoch viel zu wenig, denn mit dieser Summe kann man noch nicht einmal überleben – geschweige denn angenehm leben!

Verbraucherschützer empfehlen seit Jahrzehnten: Die Grundversicherungssumme sollte auch für Kinder und Hausfrauen mindestens 200.000 Euro betragen.

Mindestens 200.000 Euro + Progression

Auch wir raten zu einer Grundsumme in Höhe von mindestens 200.000 Euro. Diese solltest du jedoch unbedingt noch mit einer Progression kombinieren. Wobei du die Progression mit mindestens 225 Prozent wählen solltest.

Dafür gibt es zwei Gründe:

Für die Bestimmung der Invaliditätssumme gilt: Achte nicht nur auf den schlimmsten Fall, den Worst Case – also die Vollinvalidität. Wichtig ist, dass du auf jeden Fall deine Grundsumme hoch genug ansetzt.

Falls du bereits eine Police besitzt, überprüfe auch diese. Häufig lohnt sich eine Kündigung. Denn oft erhältst du bei einem Top-Anbieter deutlich höhere Versicherungssummen für dein Geld . Es lohnt sich also, zu vergleichen!

Aufgepasst: Zinsfalle!

Du kannst deine Unfallentschädigung kaum noch verzinslich anlegen. Also musst du das reine Kapital verzehren. Deshalb muss deine Invaliditätssumme um so höher sein. Die VHV bietet dir zum Beispiel einen preiswerten Unfallschutz bis zu 1 Million Euro.

Invaliditätssumme berechnen: 2 Möglichkeiten

Mit den beiden folgenden Tools kannst du die empfohlene Invaliditätssumme berechnen. Nutze entweder die Faustformel (1) oder das Invaliditätssummen-Tool (2). Das ist noch bequemer, da du sofort per Schieberegler dein Ergebnis erhältst.

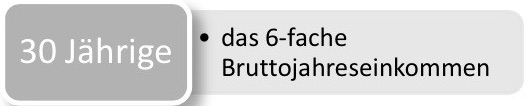

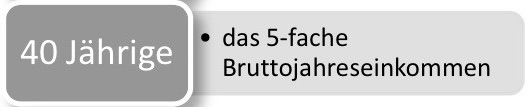

1. Faustformel zur Berechnung der Invaliditätssumme

Dauer: 1 Minute

Berechne deine Mindestversicherungssumme für den Invaliditätsfall (Grundsumme) per Hand mit dieser Faustformel:

- 30-Jährige = Bruttojahreseinkommen x 6

- 40-Jährige = Bruttojahreseinkommen x 5

- 50-Jährige = Bruttojahreseinkommen x 4

2. Das Invaliditätssummen-Tool

Berechne deine Mindestversicherungssumme für den Invaliditätsfall (Grundsumme) schnell und bequem mit diesem Rechner.

So verwendest du das Invaliditätssummen-Tool:

- Jahresbruttoeinkommen mit Schieberegler (Slider) einstellen

- Das Ergebnis zeigt dir die empfohlene Mindestsumme (Grundsumme). Orientiere dich an dem Lebensalter, welches dir am nächsten liegt.

Fazit: Warum du deine Invaliditätssumme berechnen und vermutlich auch erhöhen solltest

Wenn man gesund und glücklich ist, kann man sich nur schwer vorstellen, wie viel Geld ein Unfall kosten kann. Ein 6-stelliger Betrag kommt schnell zusammen. Deshalb solltest du deine Invaliditätssumme nach unserer Formel berechnen. Und dann eine Versicherungssumme wählen, die hoch genug ist. Einerseits um alle Kosten zu decken, die ein Unfalls nach sich zieht. Zum Beispiel für den Umbau deiner Wohnung. Ebenso um auch deinen Lebensunterhalt langfristig zu sichern. Die gesetzliche Unfallversicherung (Berufsgenossenschaft) deckt dies in den meisten Fällen nicht ab.

Nichts wäre tragischer, als nach einem Unfall festzustellen, dass du eigentlich 300.000 Euro mehr gebraucht hättest, als du in deiner Police vereinbart hast. Aus 34 Jahren Versicherungspraxis können wir dir bestätigen:

„Nach einem Unfall hat sich noch niemand beschwert, er hätte zuviel erhalten.“

Experten-Tipp:

Unfallschutz bis zu 1 Mio. Euro ist günstiger als die meisten glauben. Beim richtigen Anbietern kannst du diesen Schutz sogar ohne Gesundheitsfragen beantragen. Hier berechnen

Willst du nach einem Unfall vor allem bei hohen Invaliditätsgraden optimal abgesichert sein? Dann vereinbare eine Progression. Achte bei der Auswahl eines geeigneten Tarifs auch auf die Leistungen und Gliedertaxen. Und ebenso auf beitragsfreie Extras, sowie eventuelle Ausschlüsse.

Es ist schwierig, bei der Unfallversicherung den richtigen Tarif auszuwählen – der Beitrag kann sich bis zu 80% unterscheiden. Außerdem ist die Materie kompliziert. Daher kann dir nur ein professioneller Tarifvergleich Klarheit bringen.

Diesen Beitrag teilen:

Du liest gerade:

Invaliditätssumme berechnen Formel