Unfallversicherung sinnvoll? Die Pros und Cons!

Ist eine Unfallversicherung sinnvoll? Lohnt sich diese Police für dich? Reicht der gesetzliche Schutz nicht bereits aus? Finde heraus, welche Auswirkungen ein Unfall auf deine Finanzen haben kann und warum es eventuell sinnvoll ist, dich gegen dieses Risiko zu versichern. Erfahre alles über die Vor- und Nachteile einer Unfallversicherung – und auch über mögliche Alternativen! Lass uns gemeinsam die Vorzüge, aber auch die Tücken einer Unfallversicherung erkunden. Kümmere dich um deine Zukunft: Beginnen wir unsere kleine Reise in die Welt der Unfallversicherung!

Jetzt mal Butter bei die Fische!

Es war genau wie heute: Bereits vor 34 Jahren, als ich in der Versicherungsbranche begann, schieden sich über den Sinn einer privaten Unfallversicherung die Geister. Für die einen war es ein „Must-have“ – für die anderen rausgeschmissenes Geld. Nach einem schweren Verkehrsunfall fiel uns die Antwort damals leicht. In diesem Beitrag erfährst du, worauf es bei der Bewertung einer Unfallversicherung wirklich ankommt – und wie du die für dich beste Police findst. Lost geht’s!

Was ist eine Unfallversicherung?

Unwissenheit schützt vor Strafe nicht – und auch nicht vor überflüssigen, überteuerten und unsinnigen Unfallpolicen. Deshalb musst du zunächst ein paar (leider staubtrockene) Fakten kennen. Doch keine Angst: In 3 Minuten weißt du alles, was du wissen musst – versprochen!

Eine Unfallversicherung ist eine eigenständige Versicherungssparte, die für Menschen jeden Alters abgeschlossen werden kann – von der Geburt bis zum 100. Geburtstag.

Sie steht jedem Menschen unabhängig von seinem beruflichen Status zur Verfügung. Ganz egal, ob du Arbeitnehmer oder Selbstständiger bist. Ebenso Kindern, Schülern und Studenten, Hausfrauen und Hausmännern sowie Pensionären und Rentnern.

Eine leistungsstarke private Unfallversicherung greift bei Arbeitsunfällen sowie bei unfallbedingten Verletzungen im privaten Bereich. Im Idealfall gilt der Schutz rund um die Uhr: in deinen eigenen vier Wänden, in der Freizeit und bei der Ausübung deines Berufs.

Die Unfallversicherung zahlt ein Kapital für einen erlittenen Dauerschaden (Invalidität) und übernimmt diverse Kosten, wie zum Beispiel Bergungskosten oder Kosten für kosmetische Operationen. Das hängt jedoch ganz von deinem Versicherer und dem gewählten Tarif ab. Somit schützt dich eine Unfallversicherung vor finanziellen Belastungen.

Über den Sinn einer privaten Unfallversicherung scheiden sich die Geister: Für die einen ist es ein „Must have“ – für die anderen rausgeschmissenes Geld. Nach einem schweren Verkehrsunfall fiel uns die Antwort damals leicht. In diesem Beitrag erfährst du, worauf es wirklich ankommt und wie du die für dich beste Police finden. Lost geht’s!

Pros: Warum sollte man eine Unfallversicherung abschließen?

Im Jahr 2022 hatten rund 48,06 Millionen Menschen eine private Haftpflichtversicherung – oder es gab jemanden in ihrem Haushalt, der eine solche Police hatte. Diese Versicherung schützt dich, wenn du etwa eine andere Person verletzt. Aber was ist, wenn du derjenige bist, der leidet? Was ist, wenn dich jemand anderes oder du dich selbst verletzt? Mit womöglich katastrophalen Folgen, die dich dein ganzes Leben beeinträchtigen.

Ich hör’ dich schon fragen: „Aber wir Deutschen sind doch Weltmeister der Sozialversicherung, oder?“ Das ist richtig, aber da gibt es einen Haken.

Der Gesetzgeber schützt dich nur bei Unfällen während der Arbeit beziehungsweise in „Schule & Co“. Und dann auch nur mehr schlecht als recht – mit gefährlichen Schlupflöchern. Das gilt vor allem für Kinder, Hausfrauen, Rentner und Menschen ohne Arbeit. Aber auch für Angestellte, Beamte und Selbstständige heißt es: Aufgepasst!

Eigentlich gibt es keine Alternative zur privaten Unfallversicherung. Doch es gibt tatsächlich 2 Ausnahmen, wann eine Unfallversicherung für dich nicht sinnvoll ist. Und die zeige ich dir jetzt.

Ihr Kontostand entscheidet ob für Sie eine Unfallversicherung sinnvoll ist

Wie würden Sie eine Unfallversicherung bezeichnen?

- sinnvolle Vorsorge

- unverzichtbare Absicherung

- überflüssiger „Luxus“

Wenn Sie morgens frei entscheiden können, ob Sie aufstehen oder liegen bleiben, dann ist eine Unfallversicherung für Sie womöglich weniger sinnvoll als für die meisten Menschen. Jedoch bedeutet ein schwerer Unfall immer auch einen Verlust an Lebensqualität. Selbst wenn Sie nur noch aus Spaß an der Freud arbeiten. Dies war mit ein Grund für die frühe Entwicklung der Unfallversicherung.

Ob eine Unfallversicherung für Sie vernünftig, erforderlich oder überflüssig ist, hängt von 2 Fragen ab:

Der Teufel ist ein Eichhörnchen

Wer kann schon sagen, was irgendwann einmal geschieht. Wer weiß schon, ob er eines Tages einen Unfall erleidet. Und dabei für immer bleibende Schäden davonträgt.

Zum Beispiel Markus Rehm: Ein Motorboot überfuhr den 14-jährigen Teenager beim Wakeboarden. Die Ärzte mussten seinen rechten Unterschenkel amputieren. Der Ausnahme-Athlet zeigt einerseits, wie sich das Leben von der einen auf die andere Sekunde komplett verändern kann. Darüber hinaus ist er das beste Beispiel, dass es auch nach einem schweren Unfall weitergeht: Mit 8,62 Meter bei der Para-Leichtathletik-EM in Polen holte er sich den Weltrekord im Weitsprung. Herzlichen Glückwunsch!

Nach dem Motto „Besser haben statt brauchen“ zahlt es sich daher für die meisten Menschen aus, wenn sie eine finanzielle Vorsorge treffen. Wichtig ist jedoch, dass Sie nicht irgendeine, sondern die beste Unfallversicherung für Ihren Bedarf wählen. Aus diesem Grund sind wir Versicherungsmakler.

Im Leben kommt es häufig anders als man denkt

Kennen Sie Murphys Gesetz, besser bekannt als Murphys Law? In der Kurzform lautet es flapsig: „Shit happens“. Aber diese Floskel hat einen ernsten Hintergrund, welchen auch heute noch Wissenschaftler zur Vermeidung von Fehlerquellen beherzigen. Der Ingenieur Captain Murphy stellte 1949 die These auf: „Whatever can go wrong will go wrong“. Zuvor war ein Experiment kollosal fehlgeschlagen. Übersetzt bedeutet es: Alles, was schiefgehen kann, wird auch früher oder später schiefgehen.

Genau darum geht es bei einer Unfallversicherung:

- das plötzlich eintretende Ereignis, mit dem Sie nicht rechnen konnten.

- die unerwartete Abweichung von „Plan A“, welche Ihr Leben für immer verändert.

- den „Plan B“, der Sie vor Ungewissheit und finanziellen Nachteiliger schützt.

Unfälle kann man nie zu 100 Prozent vermeiden

Fakt ist: Selbst wenn Sie sehr planvoll vorgehen kann sich jederzeit ein Unfall ereignen. Denn trotz aller Vorsicht sind Unfälle für den Einzelnen nicht berechenbar. Zumal sie aus heiterem Himmel und ohne Ansage auftreten. In Köln sagt man: „Et kütt wie et kütt“ (es kommt wie es kommt). Allerdings kann ein einziger Unfall Ihr Leben für alle Zeiten belasten. Eine Unfallversicherung ist daher ohne Frage für die meisten Menschen zweckmäßig.

Vielleicht haben Sie ja für sich sogar schon den Nutzen einer Unfallversicherung erkannt. Wichtig dabei ist: Nur wenn Sie selbst das gute Gefühl spüren, dass eine Unfallversicherung wirklich sinnvoll ist, sind Sie auch nach Jahren noch mit dem Abschluss Ihrer Unfall-Vorsorge zufrieden.

Laut statistischem Bundesamt mussten im Februar 2015 rund 41,84 Mio Menschen in Deutschland ihr Leben aus eigener Arbeit bestreiten. Für jeden von ihnen ist eine private Unfallversicherung sinnvoll. Demgegenüber ist die Zahl der deutschen Millionäre mit rund 892.000 im Vergleich klein (D.A.CH-Vermögensreport 2013). Unterm Strich bedeutet das: Rund 98 % aller in Deutschland lebenden Menschen sind mit einer Unfallversicherung gut beraten.

Die 7 kuriosesten Versicherungen gegen Unfall & mehr

Eine weit verbreitende Meinung ist: „Man kann sich nicht gegen alles versichern.“ Das stimmt. Und selbst wenn, man sollte es auch nicht. Es gibt Versicherungen gegen dies und das. Viele Policen machen Sinn, andere sind nicht viel mehr als kreative Geistesblitze der Marketing-Strategen. Glaubt man der Berichterstattung in den Medien, nehmen Versicherungen teilweise hinsichtlich der versicherten Sachen und der Versicherungssummen geradezu absurde Formen an.

Kuriose Versicherungssummen für …

- die Beine von Marlene Dietrichs (1930): 1,8 Mio. Dollar

- die Hände von Manuel Neuer: 3 Mio. Euro

- den Körper von David Beckham: 195 Mio. Dollar

- das Brusthaar von Tom Jones: 5,3 Mio. Dollar

- den Po von Kim Kardashian: 18,7 Mio Dollar

- den Po von Jennifer Lopez: 20 Mio. Dollar

- den Busen von Madonna: 1,3 Mio Euro

Für manche Versicherungen gilt: „Nice to have“. Das bedeutet: Es ist schön wenn man sie hat – aber man kann darauf verzichten. Andere Versicherungen sind jedoch essentiell, denn sie sichern Ihr Dasein. Ob man diesen Schutz benötigt ist daher keine Frage. Allenfalls müssen Sie den Vertrag optimal gestalten und die für Sie beste Police finden.

Macht eine ergänzende private Unfallversicherung überhaupt Sinn oder ist nur eine weitere überflüssige Police im prallen Versicherungsordner?

Viele Menschen fragen sich: Welche Versicherung braucht man? Dabei gerät oft in Vergessenheit, dass man eine Unfallversicherung nicht zurück datieren kann. Daher muss der Vertrag bereits wirksam bestehen, bevor ein Unfall eintritt und womöglich lebenslange Folgen nach sich zieht. Deshalb sollte man nicht zu lange überlegen und abwägen.

Immer wieder bedauern die Unfallopfer selbst oder deren Eltern im Nachhinein ihr zu langes Zögern. Vor allem wenn ein Unfall eine schwere Invalidität nach sich zieht. In der Praxis stellen wir 2 Dinge fest:

- Viele Menschen schätzen den Beitrag für eine Unfallversicherung viel zu hoch. Daher schieben sie den Vertragsabschluss zu lange auf, obwohl sie eine private Unfallversicherung als sinnvoll und notwendig bewerten.

- Ebenso viele Opfer ärgern sich nach einem Unfall wenn sie erfahren, wie wenig Geld sie für ihre finanzielle Sicherheit hätten investieren müssen. Doch dann ist es zu spät.

Informieren sich jetzt, wann und für wen eine private Unfallversicherung Sinn macht. Anhand der dargestellten Personengruppen und Risiken können Sie dann leicht entscheiden, ob auch für Sie eine Unfallversicherung sinnvoll ist. Im Zweifel raten wir Ihnen imer zu einem kurzfristig Online-Abschluss einer Unfallversicherung. Denn es ist immer besser, eine Unfallversicherung zu haben, als nur darüber nachzudenken. Außerdem bieten Ihnen die TOP-Anbieter ein tägliches Kündigungsrecht. Damit sind Sie immer flexibel.

Ist eine Unfallversicherung sinnvoll für körperlich Tätige?

Jeder Mensch kann einen Unfall erleiden. Jederzeit und überall. Manche Berufe sind jedoch mit einem erhöhten Risiko verbunden. Daher weichen auch die Beiträge sehr stark voneinander ab. So kann der Jahresbeitrag zur Unfallversicherung für einen 30-jährigen Schreiner zwischen 245 und 992 Euro betragen – je nach Tarif*. Deshalb ist das Spar-Potenzial gewaltig. (Basis: *Invalidität: 150.000 € mit 500 % Progression; 100 € Unfallkrankenhaustagegeld)

Berufe am Bau tragen das höchste Risiko für einen Arbeitsunfall

Auf 1000 Vollarbeiter (VA) wurden in den Bau-Berufen 138 Arbeitsunfälle gemeldet. Gemäß einer Analyse der Deutschen Gesetzlichen Unfallversicherung (DGUV) aus dem Jahr 2018 sind dies vor allem:

- Maurer

- Zimmerer

- Steinmetze

Außerdem sind folgende Berufe besonders gefährlich:

- Abfallentsorgung / Müllabfuhr (108 Arbeitsunfälle auf 1000 VA)

- Lokomotivführer (100 Arbeitsunfälle auf 1000 VA)

Im Vergleich dazu liegt die Unfallquote bezogen auf 1000 Vollarbeiter für:

- Hilfsarbeiter in der Fertigung bei 95 Arbeitsunfällen

- Dachdecker, Fliesen- und Bodenleger, Stukkateure bei 94 Arbeitsunfällen

- Konditoren, Bäcker und Fleischer bei 89 Arbeitsunfällen

- Fahrer von Gabelstaplern, Baggern und Kränen bei 77 Arbeitsunfällen

- Fachkräfte im Restaurant bei 12 Arbeitsunfällen

- Angestellte im Büro bei 4 Arbeitsunfällen

Eine private Unfallversicherung ist vor allem in 2 Fällen besonders sinnvoll:

- wenn für Sie keine Berufsunfähigkeitsversicherung (BU) besteht.

- wenn Sie keinen BU-Vertrag abschließen können.

In der Regel gibt es dafür 2 Gründe:

- die Berufsunfähigkeitsversicherung ist Ihnen zu teuer.

- der Versicherer lehnt Ihren BU-Antrag ab. Zum Beispiel weil Sie chronisch krank sind. In diesem Fall bietet sich für Sie eine Unfallversicherung an. Mit oder ohne Gesundheitsfragen.

TIPP: Die NV Unfallversicherung stuft aktuell 112 handwerkliche Berufe in die günstigste Gefahrengruppe A ein.

Ist eine Unfallversicherung sinnvoll für Motorradfahrer?

Klick hier zum Ratgeber – Ist eine Unfallversicherung für Motorradfahrer sinnvoll ?

Ist eine Unfallversicherung auch für Autofahrer sinnvoll?

Die Zahl tödlicher Verkehrsunfälle war in 2019 auf dem tiefsten Stand seit 60 Jahren. Dennoch endete die Fahrt für 3.059 Verkehrsteilnehmer tödlich. Auch meine beiden Cousins sind bei einem Autounfall tödlich verunglückt. Und meiner Frau und mir zeigte ein unverschuldeter schwerer Unfall bereits 1985, warum man als Autofahrer eine Unfallversicherung braucht …

Zahlen, Daten und Fakten zum Unfallrisiko für Autofahrer

- Mit knapp 70 % ereignen sich die meisten Unfälle im Ort.

- Jeder 8. Verkehrsteilnehmer verunglückt tödlich auf einer Autobahn.

- Unfälle auf der Autobahn sind aufgrund des höheren Tempos folgenschwerer.

- Landstraßen sind gefährlich, da oft eine Fahrbahn-Trennung fehlt. Ebenso wie geeignete Möglichkeiten zum Überholen. Dazu kommen viele Kreuzungen mit einer schlechten Einsicht. Zum Beispiel durch Hecken und Büsche. Außerdem erhöhen ungesicherte Hindernisse wie Bäume das Unfallrisiko.

- In 2019 ereigneten sich 2,7 Millionen Unfälle – etwa 1,9 % mehr als im Vorjahr.

- Bei rund 300.200 Unfällen kamen Personen zu Schaden.

- In Deutschland wurden von 2007 bis 2016 rund 2,12 Autofahrer pro Milliarde Personen-Kilometer getötet (im Vergleich dazu nur 0,13 Bahnreisende).

Ist eine Unfallversicherung sinnvoll für Rentner?

Ist eine Unfallversicherung sinnvoll für Kinder?

Häufig fragen sich besorgte Eltern, ob eine Unfallversicherung sinnvoll und notwendig für ihre Kinder sei. Meine Frau und ich haben uns diese Frage als Eltern von 3 Kindern ebenfalls gestellt. Die Antwort ist einfach: Gerade für Kinder ist eine Unfallversicherung sehr sinnvoll. Lesen Sie weiter, warum das so ist.

Fakt ist: Das Verhalten von Kindern kann man nicht vorhersehen. Häufig entstehen Gefährdungen aus einer Situation heraus, die man als Erwachsener nicht sah und erkannte. So zum Beispiel in dem tragischen Umkipp-Unfall, als eine Ikea Malm-Kommode einen 2-jährigen Jungen erschlug. Ikea zahlte umgerechnet 41 Mio. Euro an die Eltern. Die Welt ist vollkommen anders, wenn man sie mit Kinderaugen betrachtet. Eine umfassende GfK-Studie aus dem Jahr 2012 zeigt: Eltern schätzen die Unfallgefahren für ihr Kind falsch ein!

TIPP: Gehen Sie doch einmal runter in die Hocke und betrachten Sie Wohnung, Balkon und mögliche Gefahrenquellen im Garten aus der Froschperspektive. Eine Veränderung des Standpunkts bringt oftmals wertvolle Erkenntnisse.

Angeborene Neugier macht die Welt für Kinder so gefährlich:

Kinder wollen ihre Umwelt erkunden und in der Pubertät sogar ganz bewusst anders sehen und erfahren als ihre Eltern. Aus Prinzip! Kinder und Jugendliche nehmen daher die Welt tatsächlich ganz anders wahr. Deshalb gehören Unfälle für Kinder und Heranwachsende zu den größten Gesundheitsrisiken.

- Kinder sind Forscher, Entdecker und Abenteurer

- Jedes 3. hat bereits einen Unfall erlitten

- Bei 6 % der Kinder kommt es zu einer dauernden Beeinträchtigung (Invalidität)

- Neugier und Wissbegierde sind eine angeborene Überlebensstrategie

- Mangels Erfahrung können Kinder Gefahrensituationen nicht richtig bewerten

- Unbekanntes wird angefasst und oft auch in den Mund gesteckt

- Bereits Kleinkinder ertasten ihre Umgebung mit Händen, Füßen und dem Mund

- Stürze vom Wickeltisch sind bei Säuglingen die häufigste Ursache für

- Verbrühungen, Ertrinken und Stürze sind die größten Risiken für Kinder bis 3 Jahre

- Jährlich erleiden ca. 125.000 Kinder bis 5 Jahre einen Sturzunfall

- Kinder bis 5 Jahre reagieren doppelt so langsam wie Erwachsene

- Erst mit 7 Jahren können Kinder die Richtung eines Geräusches korrekt einordnen

- Kinder können erst im Alter von 9 Jahren Entfernungen richtig einschätzen

- Pubertierende Jugendliche suchen sich selbst

- Jungs messen laufend, wer der Stärkere, der Schnellere, der Mutigere ist

Hier passieren die meisten Kinderunfälle

- Regal und Schränke dienen als Klettergerüst

- Betten werden zu Hüpfburg und Trampolin umfunktioniert

- Spitze Ecken und scharfe Kanten führen zu Kopfverletzungen

- Hohe Möbel und vor allem Kommoden mit Schubladen sind häufig nicht an der Wand befestigt und können nach vorne stürzen

- Ungesicherte Steckdosen verleiten zur Untersuchung mit metallischen Gegenständen

- Kinder haben ungehinderten Zugang zu elektrische Geräten

- An steile Treppen fehlen Schutzgitter

- Unverschlossene Chemikalien, Waschmittel, Reiniger, Spülmaschinen-Tabs oder bunte Tabletten ziehen Kinder magnetisch an

- Heiße Speisen und frisch gekochter Kaffee oder Tee führen zu Verbrennungen oder Verbrühungen

- Ungesicherte Biotope, Teiche, Pools oder Regenfässer werden zur tödlichen Falle

- Unbeaufsichtigtes Planschen von Kleinkindern

- Verzehr von giftigen Gewächsen

Der gesetzliche Schutz ist löchrig wie ein Schweizer Käse

Jeden Sommer beginnt für etwa 8 Mio. Kinder ein neues Schuljahr, davon für etwa 700.000 Schüler zum ersten Mal. Der erste Schultag steht bevor und damit „eine neue Welt“, mit unbekannten Gefahren auf dem Weg zur Schule und während der Schulzeit. Was viele Eltern nicht wissen: Bei einem Unfall auf dem Schulweg beziehungsweise in der Schule bietet die gesetzliche Unfallversicherung nur einen sehr geringen Schutz. So zum Beispiel nur eine Monatsrente von 387,33 EUR für ein achtjähriges Kind bei 60 Prozent Minderung der Erwerbsfähigkeit. Welches Kind soll davon ein Leben lang leben?

Für 60 Prozent aller Unfälle, welche in der Freizeit passieren, besteht überhaupt kein gesetzlicher Versicherungsschutz, denn Kinder, Schüler und Studenten sind gesetzlich nur in der Kindertagesstätte (KiTa), Schule oder Uni versichert. Gleiches gilt für die direkten Wege dorthin und zurück. Das bedeutet jedoch: Kinder sind die meiste Zeit des Tages NICHT versichert. Aber gerade in der Freizeit, am Nachmittag, abends, am Wochenende und in den Ferien passieren die meisten Unfälle.

Die Lösung – Eine ausgezeichnete Kinderunfallversicherung vom Testsieger

Kinderunfallversicherung ist nicht gleich Kinderunfallversicherung. Deshalb sollten Eltern unbedingt darauf achten, dass eine möglichst solide Invaliditätsabsicherung von mind. 200.000 EUR für ihre Kinder besteht. Gerade dann, wenn Kinder bereits in jungen Jahren aufgrund von Hobbys (z.B. Reitsport, Motorsport, Inline-Skating) riskanter leben. So ist zum Beispiel eine Reiterunfallversicherung für Kinder in jedem Fall sinnvoll. Vorausschauende Eltern sollten in Erwägung ziehen, dass Kinder sich in diesem Stadium noch nicht selbst absichern können. Einem Kind später womöglich erklären zu müssen, warum es gegen Unfallrisiken privat nicht abgesichert war ist nicht nur traurig, sondern überzeugend auch gar nicht durchzuführen. Die sehr niedrigen Beiträge machen eine Unfallversicherung sinnvoll und bezahlbar – vor allem für Kinder.

Ist eine Unfallversicherung schon für Säuglinge und Kleinkinder sinnvoll?

Unfälle sind das größte Gesundheitsrisiko für Kinder. In Bezug auf Stürze stellen Säuglinge und Kleinkinder eine Hochrisikogruppe dar. Da ist sich die Bundesarbeitsgemeinschaft Mehr Sicherheit für Kinder e. V. sicher. Jeder 2. Unfall bei Kindern unter 5 Jahren ist auf ein Sturzereignis zurückzuführen.

Studien zeigen jedoch: Die tatsächlichen Risiken werden von Eltern falsch eingeschätzt, denn 66 Prozent aller Unfälle von Kindern bis zum Alter von 5 Jahren ereignen sich im Haushalt. Demgegenüber erleiden Kinder zwischen 1 und 4 Jahren relativ seltener Unfälle im Straßenverkehr. Wenn, dann in der Regel als Mitfahrer in einem PKW oder auf einem Fahrrad. Kinder im Vorschulalter oft auch selbst als Fußgänger. Das Kind meiner Tante riss sich als Kleinkind von der Hand der Mutter los, wurde von einem Auto erfasst und dabei tödlich verletzt.

Die häufigsten Unfall-Arten bei Säuglingen und Kleinkindern

Neugeborene und Kinder von 0 – 6 Monate

- Stürze von der Wickelkommode

- Unfälle beim Transport z.B. in einer Babytrage

- Ersticken

- schwere Kopfkissen oder Decken und Tücher

- ebenso Windeln, Lammfelle oder Kuscheltiere

- Schlafen im Elternbett durch Erdrücken

- Plastiktüten

- Geldstücke

- Knöpfe

- Pinwand-Magnete

- Knabbereien wie z.B. Erdnüsse

- Kleine Teile an Kinderspielzeug

- Knopfbatterien

- durch Einatmen von Baby-Puder

- Bänder, Schnullerketten, Kordeln

Kinder im Alter von 7 Monaten bis ca. 4 Jahre

Vor allem wenn Kinder mobil werden und frei laufen lernen, sollten Sie der Vermeidung von Unfällen eine ganz besondere Bedeutung beimessen. Denn gerade im 2. und 3. Lebensjahr kommt es in den folgenden Situationen häufig zu Unfällen:

- Verschlucken von Sachen

- Vergiftungen bzw. Verätzungen

- Putzmittel und Reiniger

- ätherische Duftöle

- Lampenöle

- Arzneimittel

- Farben und Lacke

- Giftige Pflanzen im Haus und im Garten

- flüssiger Grillanzünder

- Zigaretten

- Verbrühungen bzw. Verbrennungen

- Herd

- heiße Töpfe

- Grill

- Kamin

- Ofen

- Stürze beim Treppensteigen

- Fensterstürze und von Balkons

- Stürze durch Lauflernhilfen und Babywalker z.B. „Gehfrei“

- Unfälle durch einen elektrischen Schlag

- Einführen von Gegenständen in eine Steckdose

- Ungesicherte Stromkabel oder -verlängerungen

- Ertrinken auf dem eigenen oder benachbarten Grundstück

- Badewanne

- Planschbecken

- Swimmingpool

- Gartenteich

- Regentonne

- Wassereimer

- Feuchtbiotope

- Bäche

- Konfrontationen mit Haustieren wie zum Beispiel Bisse durch Hunde oder Katzen

Speziell bei Kleinkindern ab etwa 5 Jahren

- Unfälle beim Sport und in der Freizeit

- Stürze

- Zusammenprallen

- Unfälle auf der Straße und im Verkehr

Mit einem Sicherheits-Check für Kleinkinder können Sie leicht Gefahren erkennen und mit wenig Aufwand entschärfen.

Ist eine Familienunfallversicherung sinnvoll?

In Deutschland existieren rund 28 Millionen Unfallversicherungen. Doch nur wenige Tarife könnte man zu Recht als überdurchschnittlich sinnvoll für Familien bezeichnen. Zwar haben sich Versicherungsbedingungen über die Jahre immer weiter verbessert, doch nach wie vor sind viele Unfallversicherungen sind nur zweite Wahl. Unabhängige Tests von Verbraucherschutz-Organisationen belegen immer wieder: Wo beste Unfallversicherung für Familien drauf steht, muss noch lange nicht eine beste Unfallversicherung für Familien drin sein!

Es ist doch so: Die Unfallversicherer bieten inzwischen zigtausend Tarifvarianten… unter anderem mit allerlei unnötigem Schnick-Schnack. Die wichtigen Basisleistungen einer guten Unfallversicherung treten dabei vermehrt in der Hintergrund. Das immer aggressivere Wettrennen um den Kunden inspiriert die Fantasie der Marketing-Abteilungen.

Was die beste Unfallversicherung für Familien leisten muss

Eine Unfallversicherung für Familien muss vor allem gut und günstig sein. Das Wichtigste ist, dass eine möglichst hohe Grundversicherungssumme für den Invaliditätsfall für alle Familienmitglieder zur Verfügung steht. Experten empfehlen pro Kopf mindestens eine Grundversicherungssumme von 200.000 Euro. Am besten in Kombination mit einer Progression von 225 – 350 %.

Eine Familienunfallversicherung sollte darüber hinaus grundsätzlich eine weltweite Geltung ohne zeitliche Einschränkung (d.h. 24 Stunden-Schutz) haben. Damit ist eine Reiseunfallversicherung überflüssig. damit auch alle Aktivitäten der Familie ohne wenn und aber versichert sind. Dies gilt für:

- Aktivitäten zu Hause (Arbeit, Schule, Sport, Haushalt, Freizeit)

- Schüleraustausch

- Work & Travel

- Familienurlaub

- Geschäftsreisen ins Ausland

- Schüleraustausch

TIPP: Selbst manche Extremsporten sind bereits je nach Versicherer und Unfalltarif automatisch versichert. Für bestimmte Sportarten benötigt man jedoch Spezial-Lösungen zur Unfallversicherung.

Ist eine Unfallversicherung für einen Hausmann oder eine Hausfrau sinnvoll?

Nichts ist gefährlicher als der eigene Haushalt, denn hier passieren die meisten Unfälle. Eine private Unfallversicherung ist daher nicht ohne Grund für jede Hausfrau sinnvoll, denn die gesetzliche Unfallversicherung schließt Hausfrauen zudem vom Unfallschutz aus. Als Absicherung für die Hausfrau bleibt somit vielfach nur eine private Unfallversicherung. Dies gilt insbesondere für alleinerziehende Hausfrauen – und ebenso natürlich auch für alle Hausmänner.

Was macht die eigenen vier Wände eigentlich so gefährlich?

Es ist die vertraute Umgebung, welche uns Gefahren nicht mehr als solche erkennen lässt. Denn zuhause fühlen wir uns sicher und geborgen. Die daraus resultierende Leichtsinnigkeit fördert das Unfallrisiko. Oftmals sind es ganz banale Situationen oder Sachen, von denen ein erhebliches Verletzungsrisiko ausgeht wie beispielsweise mit Druckluft betriebene Sahnesyphons. Sie führen zu abgebrochenen Zähnen, Rippenfrakturen oder im tragischsten Fall sogar zum Tode. Wie bei der 33-jährigen französischen Fitness-Bloggerin Rebecca Burger, die 2017 nach einer Explosion ihres Sahnespenders verstarb.

Im Frühjahr und Herbst fallen die Hausfrauen und Hausmänner von den Leitern

„Der große Frühjahrsputz…“, das klingt antiquiert. Vor allem in einer Zeit, in der automatische Staubsauger und Roboter-Rasenmäher sogar während der Nachstunden die sagenumwobenen Heinzelmännchen ersetzen. Tatsächlich ist der Frühjahrsputz eine Überlieferung aus längst vergangenen Tagen. Während der Wintermonate wurde mit offenen Feuerstellen geheizt. Dies führte zu erheblichen Rußablagerungen in der Wohnung. Spätestens im nächsten Frühjahr wurde reiner Tisch gemacht.

Die Zeiten haben sich geändert. Moderne saubere Heizsysteme verursachen deutlich weniger Staub. Dennoch tut man von Zeit zu Zeit gut daran, noch gründlicher zu putzen als sonst. Doch vor allem bei der Hausarbeit heißt es: Aufgepasst, denn gerade beim Großreinemachen zeigt sich, warum eine Unfallversicherung überaus sinnvoll ist.

Der Frühjahrsputz: gefährlich wie anno dazumal

Arbeiten im Haushalt bieten vielfältige Gefahrenpotenziale. Das zeigen unterschiedliche Studien, nach denen vor allem in den Monaten März, April und Mai die meisten Unfälle im Haushalt passieren. Für Hausfrauen und Hausmänner ist deshalb in dieser Jahreszeit eine Unfallversicherung besonders sinnvoll – im restlichen Jahr aber ebenso.

Bedenkt man, dass sowieso rund 70 Prozent aller Unfälle im Haushalt passieren, wundert es nicht, dass diese Zahlen gerade während der Frühjahrsputz-Phase in deutschen Haushalten nochmals rapide ansteigen. Wenn die Hausfrau in der Wohnung oder der Herr des Hauses außen auf die Leiter klettert, steigen auch die Unfallzahlen. Zu diesem Ergebnis kommt eine Studie, nach welcher gerade im Frühling viele Missgeschicke in den eigenen vier Wänden geschehen.

So gefährlich ist es in Haus und Wohnung

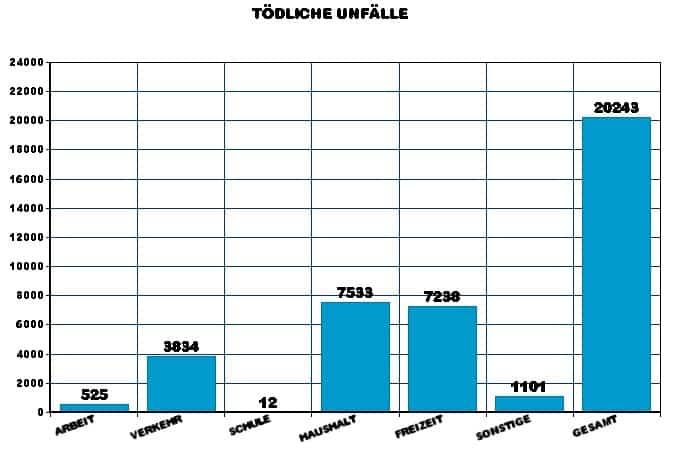

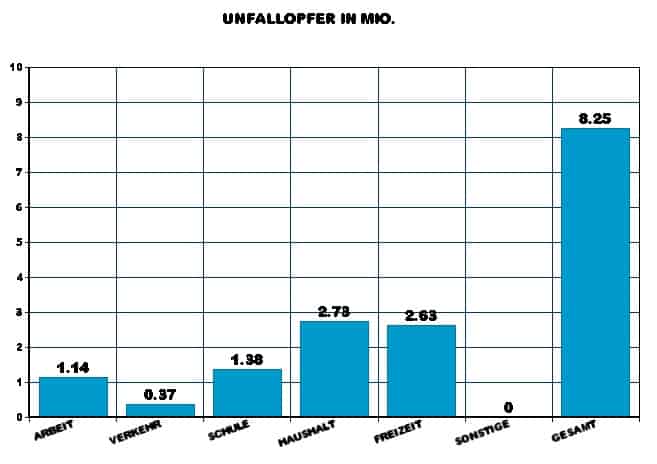

- Rund 10.000 tödliche Unfälle im Haushalt

- In Haus und Wohnung sterben doppelt so viele Menschen wie im Straßenverkehr

- Laut Robert-Koch-Institut (RKI) verletzten sich 2,8 Mio. Menschen bei einem Unfall zuhause (im Straßenverkehr ca. 370.000)

- Während der Freizeit werden 5,9 Mio. Menschen durch einen Unfall verletzt

Das sind die Unfall-Hotspots im Haushalt

Hausarbeit ist weitaus gefährlicher als der Straßenverkehr. Doch das Unfallrisiko ist nicht in allen Räumen gleich hoch. Frauen leben in der Küche am gefährlichsten. Die meisten verunfallen bei der Essenzubereitung und beim Aufräumen. Demgegenüber verletzt sich das starke Geschlecht überdurchschnittlich oft beim Basteln und Heimwerken, als auch beim Räumen von schweren Möbeln.

Hier passieren die meisten Unfälle im Haushalt:

- 32 % in der Küche

- 24 % im Garten

- 8 % im Badezimmer

- 7 % im Wohnzimmer

- 6 % auf Treppen

- 1,8 % im Kinderzimmer

Auch im Garten lauern Gefahren

Gartenarbeit ist gesund, entspannt und macht Spaß. Doch auch im Garten lauern viele Gefahren. Nicht umsonst sagt der Volksmund: „Nur die Harten kommen in den Garten.“ Was viele jedoch nicht wissen: Bei etlichen Arbeiten besteht kein gesetzlicher Unfallschutz. So zum Beispiel beim Baumschnitt. Deshalb ist eine private Unfallversicherung auch für Hobbygärtner so sinnvoll. Zumal in Deutschland jährlich etwa 200.000 Unfälle bei der Gartenarbeit passieren.

Davon gehen 50 Prozent auf das Konto von Verletzungsfolgen mit scharfkantigen oder spitzen Gartenwerkzeugen. Auch Maschinen wie Vertikutierer, Aufsitzmäher, Leisehäcksler, Motorhacken und Heckenscheren sind gefährlich. Darauf folgen schwere Stürze von Leitern beim Baumschnitt oder bei der alljährlichen Obsternte.

Gefahrenquellen bei der Gartenarbeit:

- Unfälle durch spitze und scharfe Gartenwerkzeuge

- Verletzungen im Umgang mit Maschinen

- Infektionen durch Hautverletzungen (z. B. Zeckenstich)

- Stürze vom Baum oder von einer Leiter

- Giftige Dämpfe, zum Beispiel durch Vermischung von Reinigungsmitteln

Viele Tipps zum Thema „Den Garten genießen. Sicher gärtnern“ finden Sie in der kostenlosen Broschüre, welche vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV / Berlin) und der Aktion „Das Sichere Haus“ (DSH / Hamburg) herausgegeben wurde. → hier downloaden.

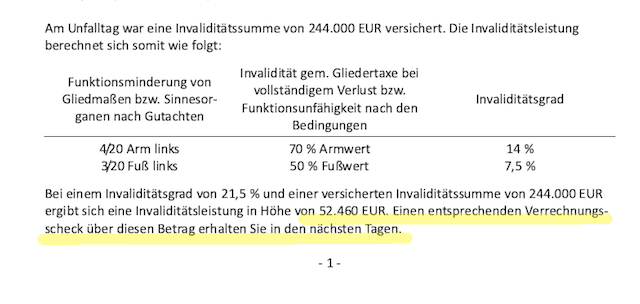

Schadenbeispiel 1: Sturz bei Balkon-Arbeiten

Unser Kunde wollte ein schadhaftes Brett an seinem Balkon erneuern. Als er ganz oben auf der Leiter stand, rutschte diese weg und er stürzte in die Tiefe. Glücklicherweise hatte er unseren Rat befolgt und wenige Jahre zuvor den Sinn einer privaten Unfallversicherung erkannt. Die durch uns vermittelte Unfallversicherung zahlte ihm kulant die vereinbarte Invaliditätsentschädigung in Höhe von 52.460 Euro aus.

Auszug aus dem Abrechungsschreiben der Unfallversicherung:

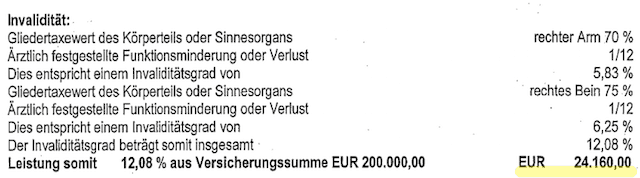

Schadenbeispiel 2: Leitersturz bei Dachrinnen-Reinigung

Vögel hatten die Dachrinne mit Gräsern und kleinen Ästen stark verunreinigt, so dass das Regenwasser nicht mehr ablaufen konnte. Deshalb wollte unser Kunde die Dachrinne seines Wohnhauses säubern. Als er auf die Alu-Leiter kletterte, rutschte diese oben entlang der Metalldachrinne weg und er stürzte ca. 4 bis 5 Meter in die Tiefe. Dabei verletzte er sich schwer. Sein Glück im Unglück: Vor ein paar Jahren hatte er aufgrund unserer Empfehlung erkannt, wie sinnvoll eine private Unfallversicherung ist. Diese zahlte reibungslos die vereinbarte Invaliditätsentschädigung in Höhe von 24.160 Euro an ihn aus.

Auszug aus dem Abrechungsschreiben der Unfallversicherung:

Weiß Gott nicht alle Unfälle enden im Rollstuhl. Umgekehrt verlaufen sehr viele Unfallereignisse alles andere als harmlos. Auch schwerwiegende Verletzungen mit lebenslangen Dauerfolgen oder gar Todesfälle sind zu beklagen.

Workaround statt Problembehebung

Viele Menschen behelfen sich beim Fensterputz beispielsweise mit Drehstühlen, wackligen Kisten und umgestülpten Eimern. Andere nutzen diverse Möbel auf abenteuerlichste Art und Weise. Otto Waalkes „Otto“ beschreibt die Kreativität in einem seiner Gags: „Meine Mutter ist beim Gardinen bügeln von der Leiter gefallen und jetzt macht es immer so einen Krach wenn sie mit ihrem Gipsbein die Dachrinne hochklettert.

Die 5 häufigsten Unfallursachen im Haushalt

- Stress und Eile

- Unaufmerksamkeit und Ablenkungen

- Leichtsinnigkeit

- ungeeignete Hilfsmittel

- Nichtbeachtung von Sicherheitsregeln

Typische Unfälle im Haushalt und im Garten

- Waghalsige Balance-Akte beim Glühlampenwechsel

- Montage-Arbeiten auf wackeligem Mobiliar

- Stromschlag bei Elektroinstallationen im Do-it-yourself-(DIY)-Verfahren

- Verzicht auf Sicherheitstechnik wie z.B. einen FI-Fehlerstromschutzschalter

- Hantieren an elektrischen Geräten ohne diese zuvor vom Stromnetz zu trennen

- Schnitt- und Stichwunden bei Gartenarbeiten

- Verbrennungen in der Küche

- Nicht ordnungsgemäß verstaute Messer und Scheren

- Stolperstürze durch vagabundierende Kabel

- Ausrutschen auf Gegenständen (z.B. Kinderspielzeug) am Boden

- Mangelhafte Beleuchtung auf Treppen

- Zweckentfremdung von Maschinen und Werkzeugen

- Reparatur von defekten Geräten ohne entsprechende Fachkenntnis

- Verzicht auf Schutzausrüstung, z.B. Rasenmähen mit leichtem Schuhwerk oder Sandalen

Da sich Improvisationen in der Praxis wohl nie ganz vermeiden lassen, ist der Abschluss einer Unfallversicherung sinnvoll und empfehlenswert. Unfallversicherungen decken nahezu alle relevanten Schäden im und ums Haus ab. Rund um die Uhr. Weltweit!

Deshalb ist beim Frühjahrsputz eine Unfallversicherung sinnvoll

Dass eine Unfallversicherung notwendig und angeraten ist, ist unbestreitbar. Die Police leistet für alle Unfälle im Haushalt und zahlt hohe finanzielle Entschädigungen wenn Unfallereignisse dauerhafte Beeinträchtigungen (Invalidität) nach sich ziehen. Vor allem zur Absicherung von Spätfolgen ist eine Unfallversicherung sinnvoll.

„Warum gerade beim Hausputz eine Unfallversicherung sinnvoll ist, bemerkte ich, als mein Bekannter bei der Dachrinnen-Reinigung mit seinen 95 kg inklusive Alu-Leiter aus 4 ½ Metern Höhe auf das Geländer eines Kellerschachts stürzte und sich in diesem Zusammenhang schwerste Verletzungen zuzog.“

Die Erstattung aus einer Unfallversicherung kann für Behandlungsmaßnahmen, Umbauten oder als Ersatz für einen Verdienstausfall eingesetzt werden. Es ist gut zu wissen, dass Vater Staat manche Menschen zunächst komplett im Regen stehen lässt. Hausfrauen und Nicht-Erwerbstätige haben beispielsweise überhaupt keinen Anspruch auf Leistungen aus der gesetzlichen Unfallversicherung und sind beim alljährlichen Frühjahrsputz deswegen ganz besonders gefährdet. In zahlreichen Fällen schützt eine Unfallversicherung die Opfer somit vor einer Verbraucherinsolvenz.

Diese Gefahren lauern beim Frühjahrsputz

Beim Frühjahrsputz lauern einige Gefährdungspotenziale, welche den Abschluss einer Unfallversicherung sinnvoll und empfehlenswert machen. So kommt es häufig zu Stromschlägen, wenn der Netzstecker vor Reinigungsarbeiten nicht gezogen wird oder Steckdosen und Kabel mit feuchten Händen berührt werden. Wenn Putzmittel vermischt werden, kann es zur Bildung giftiger Dämpfe kommen. Die Folge: Verätzungen mittels agressive Reinigungsmittel an Händen, Atemwegen und Augen ziehen oftmals lange Behandlungen nach sich.

Da Kinder besonders gefährdet sind, ist speziell für sie eine Unfallversicherung sinnvoll. Die Kleinen wollen es den Großen gleich tun: sie wollen Mutti und Vater gerne helfen. Beim Frühjahrsputz, kommt es häufig zu kleinen und größeren Verletzungen, die ohne Unfallversicherung im besten Fall nur ein Loch in die Haushaltskasse reißen, und im schlimmsten Fall die Existenz des Kindes gefährden.

Auch in ungünstig beleuchteten Räumen lauern diverse Gefahren. Im schummrigen Keller rutscht man leichter aus, auf dem düsteren Dachboden verletzt man sich womöglich am verwinkelten Gebälk und in der Waschküche lauern Seifenreste und Staub. All dies sind potentielle Risiken, die nicht auf die leichte Schulter genommen werden sollten. Eine private Unfallversicherung bietet Sicherheit und verhindert, dass zu den Verletzungen noch finanzielle Schäden hinzukommen.

Fazit: So übersteht jeder den Frühjahrsputz

Wer sich selbst und seine Familie versichern möchte, sollte erst einmal überprüfen, ob bereits eine private Unfallversicherung besteht. Sollte diese nicht mehr den Erwartungen genügen, so kann ohne weiteres eine weitere Unfallversicherung zur Ergänzung abgeschlossen werden. Was viele nicht wissen: Man kann sehr wohl mehrere Unfallversicherungen haben. Diese „behindern“ sich nicht.

Auf den gesetzlichen Unfallschutz sollte man sich dagegen nicht verlassen, denn dieser greift nur bei Arbeitsunfällen und ist deshalb für Kinder, Hausfrauen, Rentner und Arbeitssuchende keine Alternative. Gerade für diese Personengruppe ist eine private Unfallversicherung sinnvoll. Wichtig ist es, eine private Unfallpolice mit einer ausreichend hohen Invaliditäts-Versicherungssumme abzuschließen und diese wirklich auf den eigenen Bedarf abzustimmen.

Riskanter Frühjahrsputz

Der alljährliche Frühjahrsputz ist gegenwärtig noch genauso riskant wie anno dazumal. Arbeiten im Privathaushalt bieten nach wie vor vielfältige Gefahrenpotenziale. Studien beweisen: Vor allem in den Monaten März bis Mai passieren die meisten Unfälle im und ums Haus. Für Hausfrauen und Hausmänner ist jedoch das ganze Jahr hindurch eine Unfallversicherung sinnvoll, denn 70% aller Unfälle passieren im Haushalt.

Frauen achten erfahrungsgemäß verstärkt auf Ihr Äußeres. Darüber hinaus genießen sie in der Doppelrolle als Hausfrau und Mutter eine besondere Stellung in der Familie. Als Hausfrau sollten Sie Ihre Unfallversicherung vergleichen und dabei folgende Leistungsmerkmale detailliert prüfen:

Sinnvolle Leistungen für Hausfrauen und Hausmänner:

- Ist eine Haushaltshilfe nach einem Unfall mitversichert?

- für 46 Prozent aller Frauen ist dies wichtig

- 37% der Männer sehen dies genauso

- Sind kosmetische Operationen mitversichert? Wenn ja, wie hoch?

- Beseitigung von ästhetischen Beeinträchtigungen

- Narbenkorrektur im Gesicht

- Leistet der Versicherer für Zahnbehandlungs- und Zahnersatzkosten? Wenn ja, wie hoch?

- Sind auch Eckzähne mitversichert?

- Ist auch die Zerstörung von bereits erfolgtem Zahnersatz wie z.B. Brücken, Kronen, Gebissen und Implantaten mitversichert.

- Sind Ihre Kinder beitragsfrei schon während einer Schwangerschaft mitversichert?

Wann ist eine Unfallversicherung für Menschen mit Behinderung sinnvoll?

Insbesondere Menschen mit Behinderungen sollten bei Unfallversicherungen dem Passus „Mitwirkung von Krankheiten“ besondere Aufmerksamkeit schenken. Der Mitwirkungsanteil entscheidet, ob und in welcher Höhe der Versicherer seine Leistung aufgrund einer bestehenden Vorerkrankung (Behinderung) kürzt. Für Sie als Versicherten gilt deshalb: Je höher der vereinbarte Mitwirkungsanteil, um so besser für Sie.

Während marktübliche Standard-Policen einen Mitwirkungsanteil von nur 25% vorsehen, erfolgt bei erstklassigen Tarifen eine Anrechnung erst bei einer Mitwirkung von 100 Prozent. Besser geht es nicht. Achten Sie beim Vergleich auf folgende, oft beitragsfreie Merkmale:

- Krankheitsbedingte Unfallfolgen werden nur bei 100 %-iger Mitwirkung berücksichtigt

- Durch Gebrechen bedingte Unfallfolgen werden nicht berücksichtigt

- Keine Kürzung des Invaliditätsgrades bei Krankheitsmitwirkung (Progressionsvorteil)

- Infolge Entführung/Geiselnahme nicht oder falsch verabreichte Medikamente

- Bewusstseinsstörungen durch Medikamente sind mitversichert

Welche Unfallversicherung speziell für Landwirte Sinn macht

Versicherte Personen die den Beruf Landwirt ausüben erhalten bei der NV-Versicherung 25 Prozent. Die NV-Versicherung ist seit 1818 traditionell der Landwirtschaft verbunden. Die Tarife der NV-Versicherung belegen immer wieder Spitzenplatzierungen in unabhängigen Leistungsvergleichen (z.B. der Tarif UNFALLMAXX, „Platz 1“ unter 4.000 getesteten Tarifen / Finanztest 2007)

Ist die gesetzliche Unfallversicherung nicht bereits ausreichend?

Als erstes könnte man sich fragen, ob nicht die gesetzliche Unfallversicherung bereits ausreichend ist. Dabei sind verschiedene Komponenten zu berücksichtigen. Bei der gesetzlichen Unfallversicherung (Berufsgenossenschaft oder Schülerunfallversicherung) ist es nicht so wie bei einer gesetzlichen Krankenversicherung, dass jeder Mensch mehr oder weniger automatisch gesetzlich unfallversichert ist.

Vielmehr gibt es Unterschiede hinsichtlich der verschiedenen Personengruppen. So sind viele Menschen zwar während ihrer beruflichen Tätigkeit gesetzlich gegen Unfälle versichert, jedoch nicht in ihrer Freizeit. Besonders problematisch stellt sich die Situation beispielsweise dar für:

- Arbeitslose

- Hausfrauen

- Selbstständige

- Senioren / Rentner

- Kinder / Schüler / Studenten

Diese Personen haben in der Regel keinen oder nur einen sehr eingeschränkten gesetzlichen Unfallschutz.

Auch Berufstätige, die grundsätzlich von der gesetzlichen Unfallversicherung erfasst werden, sind dennoch nicht umfassend bei allen Unfällen versichert. Entscheidend hierbei ist, dass die gesetzliche Unfallversicherung nur bei berufsbedingten Unfällen und bei Wegeunfällen tätig wird. Diese Definition wird jedoch sehr streng zu Lasten des Versicherten ausgelegt. Sollte sich also ein Unfall in der Freizeit ereignen, so nützt eine gesetzliche Unfallversicherung wenig.

Das Bestehen einer gesetzlichen Unfallversicherung bedeutet also nicht, dass automatisch rund um die Uhr ein Grundschutz für alle Lebensbereiche besteht, sondern nur, dass gewisse berufliche Risiken abgesichert sind. Die Grenzen dieses gesetzlichen Schutzes sind sehr eng gesteckt, so dass auch für gesetzlich unfallversicherte Berufstätige eine zusätzliche private Unfallversicherung sinnvoll und empfehlenswert ist.

Nicht nur im Beruf, sondern vor allem in Freizeit und Haushalt ist eine Unfallversicherung sinnvoll

Auch ohne eigenes Verschulden bergen Wohnung und Haus Gefahren. Dies gilt insbesondere für die Gefahr eines Feuers. Was viele nicht wissen:

- In Deutschland kommen pro Jahr etwa 400 Menschen durch einen Brand zu Tode.

- Bei 95 % der Brandunfälle sind nicht die Flammen, sondern die Brandgase das Gefährlichste.

- 2 von 3 Brände überraschen die Opfer im Schlaf.

- Pro Jahr tragen etwa 6.000 Brandverletzte Dauerfolgen davon.

Die besten Unfallversicherungen leisten nicht nur für Langzeitschäden als Brandopfer, sondern auch dann, wenn Sie beispielsweise als Helfer bei der Rettung von Menschen, Tieren oder Sachen aufgrund Ihres freiwilligen Einsatzes Verletzungen erleiden.

TIPP: Testsieger-Rauchmelder prüfen alle 10 Sekunden die Umgebung auf Rauch und erkennen somit Brände frühzeitig.

Kein gesetzlicher Schutz während der Freizeit

Der Freizeitmonitor 2019 der Stiftung für Zukunftsfragen zeigt das deutsche „Luxus-Problem“ im Hinblick auf den Unfallschutz, denn die gesetzliche Absicherung gilt nicht in der Freizeit:

- Deutsche haben jedoch ca. 2.537 Stunden echte Freizeit (29 %)

- dazu werden ca. 29 % der Zeit verschlafen

- weitere 22 % der Zeit (1.956 Std.) benötigen Körperpflege und Essen

- nur 20 % der Zeit (1.718 Stunden) erfordert die Arbeit

- Durchschnittlich übt jeder pro Woche 23 unterschiedliche Aktivitäten aus. Einerseits aus Angst, etwas zu verpassen (FOMO). Anderseits aufgrund von immer mehr Verpflichtungen oder z.B. Arbeit im Home-Office.

Fakt ist: Während ca. 80 Prozent der Zeit besteht kein gesetzlicher Unfallschutz. Gerade aus diesem Grund ist eine private Unfallversicherung so sinnvoll. Zumal preisgünstiger Unfallschutz von 500.000 Euro für nur 40 Cent am Tag erhältlich ist.

Die meisten Unfälle passieren in Haushalt und Freizeit

Statistisch passieren jedoch gerade bei Freizeitaktivitäten besonders viele Unfälle. Deshalb ist es ratsam, für diesen überwiegenden Lebensbereich eine finanzielle Vorsorge zu treffen. So können Sie Ihren Hobbys unbeschwert nachgehen und sind rund um die Uhr sorgenfrei geschützt.

Die Statistiken zeigen auffallend hohe Unfallquoten für die Bereiche Haushalt und Freizeit. Sowohl im Hinblick auf die Unfalltodesopfer, als auch auf die Zahl der Verletzten. Da niemand 24 Stunden am Tag arbeitet, ist eine Unfallversicherung auch für die Personen sinnvoll ist, die bereits einer gesetzlichen Unfallversicherungspflicht unterliegen. Nur mit einer zusätzlichen privaten Unfallversicherung besteht ein zeitlich und örtlich umfassender Schutz bei nahezu allen denkbaren Unfällen.

Leistungen

Es ist ein Fakt, dass nicht für jeden eine Unfallversicherung sinnvoll ist. Lesen Sie weiter worauf Sie beim Abschluss einer Unfallversicherung achten sollten. Nützliche Informationen, warum dennoch für die meisten Menschen eine Unfallversicherung sinnvoll ist, finden Sie auch in der kostenlosen Broschüre des GDV.

Warum es für Sie bei der Unfallversicherung sinnvoll ist, sich auf die individuelle Absicherung Ihrer Arbeitskraft zu konzentrieren…

Bei einer Unfallversicherung gibt es nicht ein 08/15-Standard-Konzept, welches pauschal für jeden passt. Eine Unfallversicherung kann vielmehr wie ein Maßanzug Ihren persönlichen Zielen und Wünschen angepasst werden. Sie können detailliert Ihre Unfallversicherung quasi im Baukasten-System individuell zusammenstellen, denn es ist doch so…

Das Leben ist ein Risiko. Der eine geht mehr Risiken ein – der andere weniger. Sportlich aktive Menschen unterliegen grundsätzlich einem höheren Unfallrisiko. Hier sollte deshalb abgewogen werden, welche Unfallversicherung sinnvoll ist, da es sein kann, dass bestimmte Risikosportarten vom Versicherungsschutz ausgeschlossen sind. Dies ist aber im Einzelfall zu untersuchen und variiert von Versicherung zu Versicherung. Auch hier verschafft ein professioneller Unfallversicherungsvergleich schnell Klarheit. Wichtig! Wenn Sie irgendwelche Sonderabsprachen mit dem Versicherer treffen, dann sollten Sie diese in Ihrem eigenen Interesse auch schriftlich festhalten lassen.

Eigenes Sicherheitsbedürfnis versus objektives Risiko

Bei der Frage, ob eine Unfallversicherung sinnvoll ist, spielt auch Ihr eigenes Sicherheitsbedürfnis eine Rolle. Will man jeden Tag mit der Angst leben, dass möglicherweise ein schwerer Unfall passiert und man der Situation finanziell hilflos ausgeliefert ist – oder kauft man sich lieber finanzielle Sicherheit und muss sich über solche Szenarien keine Gedanken mehr machen? Auch das lässt sich nicht pauschal mit „ja“ oder „nein“ beantworten, sondern hängt auch von der eigenen Risikoneigung ab, denn…

Die Erfahrungen und Erlebnisse aus der Vergangenheit prägen unseren Wunsch nach Sicherheit und Geborgenheit. Dabei ist häufig zu beobachten, dass gerade die Personengruppen, welche riskanter leben, die Notwendigkeit einer Unfallversicherung nicht unbedingt sehen. So haben beispielsweise Ski-Fahrer ein deutlich höheres Unfallrisiko, wie nicht nur der tragische Unfall von Prominenten wie Michael Schumacher vor Augen führt. Für Motorradfahrer gilt dies ebenso.

Konzentrieren Sie sich auf die wahren Risiken

Generell sollte man sich bei Versicherungen auf 2 Bedrohungen konzentrieren:

- Existenz-zerstörende Risiken

- Existenz-bedrohende Risiken

Achten Sie bei der Bewertung von Risiken

- nicht zu sehr auf Ihre subjektive Empfindung

- sondern auf das objektive Risiko

Niemand wünscht sich einen Unfall. Daher ist es ganz natürlich, dass man diesen Gedanken weit von sich schiebt. Dennoch sollte man mit Wahrscheinlichkeiten arbeiten und Risiken absichern, bevor es zu spät ist. Zumal Unfallgefahren realistisch drohen und Ihre Existenz gefährden können.

Alter als Maßstab für die Versicherungssumme

Bei der Wahl der passenden Unfallversicherung spielt auch das eigene Lebensalter im Zeitpunkt des Abschlusses der Versicherung eine Rolle. Sie sollten sich fragen, wie viele Jahre Sie womöglich mit den Leistungen aus Ihrer Unfallversicherung (über)leben müssen. Während jüngere Menschen noch viele Lebensjahre vor sich haben, nimmt die Lebenserwartung im Alter zwangsläufig immer weiter ab. Dies hat Auswirkungen auf Ihren Versicherungsbedarf. Grundsätzlich muss deshalb die Invaliditätssumme für Kinder und Berufstätige höher angesetzt werden, als für Menschen im Ruhestand.

Zusatzleistungen

Neben den Standardleistungen (Invalidität/Unfallrente) gibt es in einer privaten Unfallversicherung auch zusätzliche Erweiterungen und Einschlüsse, zwischen denen Sie wählen können. Wenn Sie mit dem Gedanken spielen, einen solchen Vertrag abzuschließen, sollten Sie sich diese zusätzlichen Leistungen zumindest einmal ansehen und dann entscheiden, ob Sie diese für notwendig erachten.

Jedoch bleibt anzumerken, dass in der Regel niemand alle Zusatzleistungen benötigt. Es handelt sich um die Absicherung spezieller Risiken und Vorlieben, so dass individuell festgestellt werden muss, ob hier für Sie ein konkretes Absicherungsbedürfnis besteht. Die meisten Policen beinhalten beitragsfreie Leistungen wie zum Beispiel Bergungskosten und kosmetische Operationen. Allerdings unterscheiden sich die Tarife deutlich hinsichtlich der Höhe der mitversicherten Leistungen.

Darüber hinaus können vereinbart werden:

- Todesfälle durch Unfall (Unfalltod)

- Unfallkrankenhaus-Tagegeld

- Unfall-Tagegeld

- Unfall-Rente

- Mehrleistungen bei hohen Invaliditätsgraden (Progressionen)

- Assistance-(Service-)Leistungen

- Krebs / Knochenbruch

- Dynamik

- etc.

Wichtig ist, dass der Versicherungsnehmer versteht, welche Leistungen sich hinter diesen Begriffen konkret verstecken und umfassend prüft, ob er sich Situationen im Leben gegenübersieht, in denen er diese gebrauchen kann. Im Tarifvergleich finden Sie unter der blauen Schaltfläche mit dem „i“ zu jeder Position eine ausführliche Erklärung.

Unfallversicherung sinnvoll als Alternative und Ergänzung zu anderen Policen

Es ist ein Fakt: Die private Unfallversicherung ist mit Abstand die günstigste Form, wenn Sie eine finanzielle Absicherung Ihrer körperlichen und geistigen Leistungsfähigkeit wünschen. Doch manchmal braucht es Alternativen. Zum Beispiel für den Fall, dass du berufsunfähig wirst. So zum Beispiel Berufsunfähigkeits-, Erwerbsunfähigkeits- oder Dread-Disease-Versicherungen (auch als „Schwere-Krankheiten-Vorsorge“ oder „Critical Illness“ bezeichnet), aber diese Vertragsformen

- sind in der Regel deutlich teurer

- und erfordern eine wesentlich intensivere Gesundheitsprüfung.

Gerade für Menschen mit gesundheitlichen Einschränkungen, Vorerkrankungen, Gebrechen oder Behinderungen stellt daher eine Unfallversicherung oft die einzig realisierbare Risikovorsorge dar. Einige Anbieter bieten sogar leistungsstarke Unfallversicherungen ohne Gesundheitsprüfung.

Unfallversicherung vs Krankenversicherung

Rund 56,3 Mio. Menschen sind Stand Mai 2020 in einer gesetzlichen Krankenversicherung (GKV) versichert, doch die GKV kann eine private Unfallversicherung auf keinen Fall ersetzen, denn sie leistet im Wesentlichen nur für:

- die medizinisch notwendige Heilbehandlung

- Ärztliche Behandlung / Krankenhausbehandlung

- Arzneimittel / Verbandsmittel / Hilfsmittel

- zeitlich und der Höhe nach begrenzter Verdienstausfall

Doch dies alles ist angesichts der finanziellen Belastung, die ein schwerer Unfall nach sich zieht allenfalls ein Tropfen auf den heißen Stein. Bereits der rollstuhl-gerechte Umbau eines Einfamilienhauses kann heute bis zu 90.000 Euro kosten. Diese Ausgaben übernimmt die Krankenkasse nicht.

Darüber hinaus laufen die meisten Kosten weiter, z.B. für

- Mieten

- Hypotheken

- Darlehens- / Finanzierungs- / Leasing-Raten

- Strom / Gas / Wasser

- Kraftstoffkosten für Benzin & Diesel

- Telefon / TV / Internet

- Versicherungen

- Essen & Trinken

- Hygiene & Körperpflege

- Bildung & Ausbildung

- Haltung von Tieren

- Reisen / Urlaub

- Hobbys

- Mitgliedsbeiträge z.B. im Fitness-Club

- sonstige Lebenshaltungskosten

Die wichtigste Aufgabe einer privaten Unfallversicherung ist es daher, erstens unfallbedingte Mehrkosten, zweitens Einkommensverluste und drittens Einbußen an Lebensqualität finanziell auszugleichen. Dies kann die gesetzliche Krankenversicherung nicht leisten, denn nach spätestens 78 Wochen zahlt die Krankenkasse kein Krankengeld mehr. Doch das Leben geht nach einem Unfall womöglich noch Jahrzehnte weiter.

Aus diesem muss die Invaliditätssumme in einer privaten Unfallversicherung ausreichend hoch bemessen werden. Sie wissen nicht, wie hoch Sie sich versichern sollten? Lesen Sie den Artikel: Wie hoch sollte die Versicherungssumme sein?

Unfallversicherung vs Haftpflichtversicherung

Anders als z.B. in der privaten Haftpflichtversicherung zahlt eine private Unfallversicherung unabhängig von der Schuldfrage. Das bedeutet für Sie: Ganz gleich, ob Sie einen Unfall selbst verursacht haben (z.B. ein Sturz auf der Treppe) oder ob Sie durch das Fehlverhalten eines anderen verletzt wurden (z.B. ein Fahrradfahrer fährt Sie auf dem Gehweg um), Ihre private Unfallversicherung steht Ihnen finanziell mit den vereinbarten Leistungen zur Seite – rund um die Uhr, auf der ganzen Welt. Etwaige Haftpflichtansprüche werden nicht mit einer privaten Unfallversicherung verrechnet. Diese erhalten Sie bei Fremdverschulden zusätzlich.

Fazit zum Sinn einer privaten Unfallversicherung

Dass eine Unfallversicherung für die meisten Menschen sinnvoll ist, sollte klar und deutlich geworden sein. Die Vorteile dieser Absicherungsform liegen auf der Hand. Insbesondere angesichts der relativ geringen Kosten. Im Ergebnis kann man jedem, der auf die Früchte seiner Arbeitskraft – also auf sein selbst erarbeitetes Einkommen – angewiesen mit gutem Gewissen raten, sich und seine Familie mit einer Unfallversicherung sinnvoll abzusichern. Mit dem professionellen Beste-Unfallversicherung Tarifvergleich finden Sie die für Sie passende und preisgünstigste Unfallversicherung. Jetzt kostenlos testen!

Diesen Beitrag teilen:

Sie lesen gerade:

Unfallversicherung sinnvoll