Reiseunfallversicherung: Sinnvoll oder Blödsinn?

Lesedauer: 13 Minuten

Fragst du dich, ob eine Reiseunfallversicherung sinnvoll ist? Das fragt sich fast jeder, vor allem wenn er „auf große Tour“ geht. Die Frage nach dem Sinn einer Reiseunfallversicherung ist ja auch nicht von der Hand zu weisen. Denn die gesetzliche Unfallversicherung leistet bei Unfällen in deiner Freizeit nicht. Noch nicht einmal wenn es sich um einen medizinischen Notfall handelt. In diesem Beitrag liest du, ob eine spezielle Reiseunfallversicherung für dich sinnvoll ist. Oder ob du getrost darauf verzichten kannst. Außerdem, wann und in welchen Fällen eine Reiseunfallversicherung zahlt.

Als meine 24-jährige Tochter vor ein paar Jahren allein für 11 Monate nach Australien ging, habe ich mich sehr intensiv mit dem Thema „Reiseversicherungen“ beschäftigt. Denn Urlaub ist einerseits Entspannung pur. Auf der anderen Seite ist er aber für viele Menschen auch eine Flucht aus dem tristen und grauen Alltag. Und nicht selten soll das im normalen Leben verpasste Sport- und Action-Programm im Urlaub mit Vollgas nachgeholt werden. Dabei überschätzen viele gnadenlos ihre eigene Fitness. Und an fernen Ufern lockt dann das Abenteuer – vom Tauchkurs über Fallschirmspringen bis hin zum Kitesurfen. Daher sind Urlaubsaktivitäten oft auch mit einem erhöhten Unfallrisiko verbunden.

Was ist eine Reiseunfallversicherung?

Viele Menschen haben oder kennen zumindest eine private Unfallversicherung. Aber was ist eine Reiseunfallversicherung? Diese spezielle Form der privaten Unfallversicherung hilft dir, wenn du auf Reisen einen Unfall hast. Sie kann unterschiedliche Dinge für dich sicherstellen. Zum Beispiel kann sie dich oder deine Familie finanziell unterstützen, wenn du schwer verletzt wirst oder sogar an den Folgen des Unfalls stirbst.

Außerdem kann die Reiseunfallversicherung die Kosten für einen Rücktransport übernehmen, wenn dies erforderlich wird. Allerdings gilt die Reisepolice nur mit Einschränkungen. Denn sie deckt lediglich einen winzigen Teilbereich ab:

Denn im Gegensatz zu einer normalen Unfallversicherung, welche in der Regel rund um die Uhr und weltweit gültig ist, zahlt eine Reiseunfallversicherung nur bei Unfällen während einer Reise. In den meisten Fällen greift der Versicherungsschutz, wenn ein versicherter Unfall zu einer dauerhaften Beeinträchtigung (Invalidität) oder zum Tod führt.

Gesetzlicher Reiseschutz reicht nicht aus

Viele Menschen sind sich nicht bewusst, dass die EU-Gesundheitskarte ausschließlich in 28 EU-Ländern anerkannt ist. Zudem sind die Kosten für medizinische Behandlungen nur in dem Maße abgedeckt, wie sie im Krankheitsfall zu Hause bezahlt werden würden. Denn weder die gesetzliche Krankenversicherung als auch die gesetzliche Unfallversicherung übernehmen die Kosten für einen Rücktransport des Unfallopfers nach Hause. Dies gilt sogar bei medizinischen Notfällen.

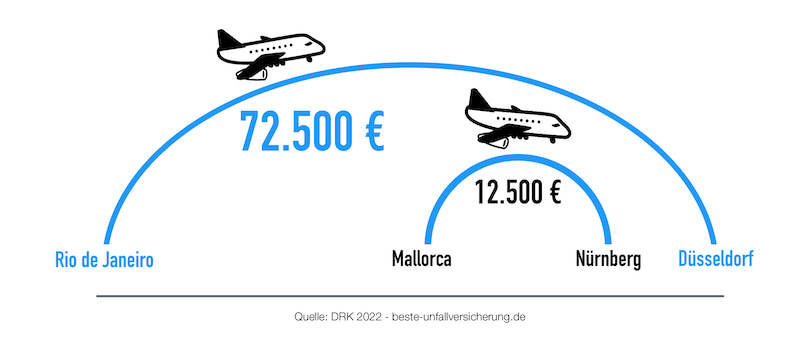

So viel kostet die Rückholung aus dem Ausland

Eine simple Blinddarmentzündung in den USA kann zum Beispiel von einem Moment auf den anderen zu einem finanziellen Fiasko werden. Denn in einem Notfall kommt es vor allem auf Tempo an. Da bleibt keine Zeit zu zögern. Und da die meisten Menschen nur über sehr begrenzte Rücklagen verfügen, muss schnell auf Umwegen eine große Geldsumme beschafft werden. Das ist jedoch oftnur möglich, wenn das Haus beliehen wird, Freunde und Verwandte angepumpt oder neue Kredite aufgenommen werden. Aber wer will das schon?

Eine zusätzliche Vorsorge, welche Bergungs- und Transportkosten deckt, ist also auf alle Fälle empfehlenswert. Erstklassige private Unfallversicherungen mit weltweiter 24/7-Geltung wie zum Beispiel die VHV EXKLUSIV umfassen eine breite Palette von Leistungen. So erstattet die VHV zum einen die medizinisch angemessenen oder vertretbaren Mehrkosten, die bei einem Rücktransport der verletzten Person an ihren Wohnort oder in ein Krankenhaus in der Nähe entstehen. Darüber hinaus übernimmt die VHV bei Unfällen im Ausland auch die Kosten, für die Heimreise oder Unterbringung von Begleitpersonen.

Für wen die Rücktransportkosten übernommen werden:

Und sollte ein Unfall im Ausland gar zum Tod führen, ersetzt der Versicherer wahlweise die Kosten für die Bestattung im Ausland oder für die Überführung zum letzten ständigen Wohnsitz.

So erkennst du, ob eine Reiseunfallversicherung für dich Sinn macht

Wenn du bereits eine private Unfallversicherung hast, die rund um die Uhr und weltweit gültig ist, dann hat sich eine Reiseunfallversicherung für dich eigentlich schon erledigt. Vorausgesetzt, deine besonderen Hobbys oder geplanten Aktivitäten sind ebenfalls abgedeckt. Leistungsstarke Tarife bieten dahingehend beitragsfreie Erweiterungen.

Beitragsfreie Erweiterungen der VHV EXKLUSIV:

Warum lieber Dauerpolice statt Reiseunfallversicherung

Eine Reiseunfallversicherung kann auf den ersten Blick verlockend sein. Vor allem weil die Prämie spottbillig wirkt. Allerdings sind auch die Versicherungssummen meist viel zu niedrig. In der Regel bist du daher mit einer privaten Unfallversicherung als Dauerpolice wesentlich besser dran. Denn eine gute Unfallpolice zahlt nicht nur hier in Deutschland, sondern auch bei Unfällen im Ausland. Währende der Arbeit und bei der Ausübung deiner Hobbys. Das bedeutet, dass du damit rund um die Uhr geschützt bist – 24 Stunden am Tag und weltweit.

Deshalb ist eine spezielle Reiseunfallversicherung für gewöhnlich überflüssig. Vor allem, wenn du bereits eine private Unfallversicherung mit soliden Leistungen hast. Je nach Tarif und Anbieter kann es allerdings gewisse Einschränkungen geben. Lass dir deshalb den Unfallschutz für dein Reiseland bestätigen. Oder wechsle zu einem leistungsstarken Anbieter.

ℹ️ Was ist eine private Unfallversicherung?

Die private Unfallversicherung ist das Gegenstück zur gesetzlichen Unfallversicherung (z. B. Berufsgenossenschaft). „Privat“ bedeutet daher keineswegs, dass dein Unfallschutz nur in der Freizeit gilt. Außerdem kommt die private Unfallversicherung nicht aufgrund gesetzlicher Grundlagen zustande. Vielmehr schließt du eine private Unfallversicherung freiwillig mit einem Versicherer deiner Wahl ab. Du bestimmst die Leistungen. Und ebenso die Höhe der Absicherung.

Beispielhafte Aussagen zum Reiseschutz von privaten Unfallversicherungen:

- Die Deutsche Familienversicherung – DFV (FINANZtest Note: 1,3) stellt in ihren Bedingungen klar: „Der Versicherungsschutz besteht weltweit.“ Der Unfallschutz der DFV gilt im Inland und im Ausland. Kurz gesagt: Weltweit und rund um die Uhr.

- Die VHV KLASSIK GARANT EXKLUSIV schreibt: „Sport und Reise (weltweit) – Die Tarife gelten für Privatpersonen, die ihren Erstwohnsitz in der Bundesrepublik Deutschland haben. Die Unfallversicherung gilt jedoch weltweit und mit 24-Stunden-Deckung„.

ℹ️ Was versteht man unter Inland und Ausland?

Inland ist das Land, in dem du deinen ständigen Wohnsitz hast oder wo du dich für gewöhnlich aufhältst. Demzufolge versteht man unter Ausland jedes Land, in dem du keinen Wohnsitz oder gewöhnlichen Aufenthaltsort hast.

ℹ️ Was leisten private Unfallversicherungen im Ausland?

Wenn du im Ausland einen Unfall erleidest, erstattet dir dein Versicherer je nach Tarif und vereinbarten Leistungen die Kosten für:

- eine medizinisch notwendige Heilbehandlung

- die stationäre Unterbringung in einem Ein- oder Zweibettzimmer

- außerdem die Behandlung durch einen Privatarzt

- einen medizinisch vertretbaren Rücktransport in die Nähe deines Wohnsitzes im Inland

- ein erhöhtes Krankenhaus-Tagegeld bei vollstationärer Behandlung im Ausland

- Änderung des geplanten Reiseverlaufs

- ebenso die Mehrkosten, wenn du die Heimreise nicht wie geplant antreten kannst

- ferner bei betreuungsbedürftigen Familienangehörigen auch die Mehrkosten für eine Begleitung

Wann leistet eine Unfallversicherung auf Reisen?

Ein Beispiel aus der Praxis zeigt, was alles passieren kann. In diesem Fall stürzte unser Kunde von einem Gerüst, als er einige Arbeiten an seinem Ferienhaus in Spanien durchführen wollte. Dabei prallte er mit der rechten Seite seiner Rippen mit voller Wucht gegen die Streben des Haltekreuzes. Außerdem erlitt er eine Platzwunde am Kopf und verletzte sich am rechten Daumen:

Weitere Schadenbeispiele zur Reiseunfallversicherung:

Typische Leistungen einer Reiseunfallversicherung sind:

Wie funktioniert die Schadenmeldung und Abrechnung?

Für wen eine Reiseunfallversicherung sinnvoll sein kann

Allerdings bestehen Unfallrisiken keineswegs nur während einer Reise. Ganz im Gegenteil. Denn die meisten Unfälle passieren zuhause in den eigenen vier Wänden. Vor allem in der Küche lauern die meisten Gefahren. Aus diesem Grund ist eine private Unfallversicherung mit einem weltweiten 24h-Schutz für die meisten Menschen sinnvoller.

Das sind die größten Unfallrisiken im Urlaub:

TOMS TIPP :

Prüfe deine private Unfallversicherung, ob du auch dann Versicherungsschutz genießt, wenn du auf einer Reise im Ausland von Krieg oder Bürgerkrieg überrascht wirst.

Vergleichsrechner: Reiseunfallversicherung & Co.

Viele Reisebüros bieten dir beim Kauf einer Reise gleich die „passenden“ Reiseversicherungen an. Manche davon sind sinnvoll, wie zum Beispiel eine Versicherung für den Reiserücktritt oder Reiseabbruch. Andere sind jedoch in der Regel überflüssig, da bestehende Policen oftmals weltweit gelten. Das gilt zum Beispiel für die Reisehaftpflicht- oder auch die Reiseunfallversicherung.

Außerdem arbeiten Reisebüros oft nur mit wenigen Anbietern zusammen. Zudem verlangen sie für jede verkaufte Police eine Provision. Diese liegt zwischen 15 und 30 %. Damit sind Reiseversicherungen für das Reisebüro ein lohnendes Zusatzgeschäft. Doch der Kunde zahlt oft drauf, denn Reisebüros bieten keinen Vergleich.

Für den Fall, dass du eine Reiseunfallversicherung vergleichen willst, findest du hier die Vergleichsrechner für die besten Reiseversicherungen.

Jetzt Reiseversicherungen vergleichen und die beste Police finden:

Vor- und Nachteile von Reiseunfallversicherungen

Fazit: Reiseunfallversicherung nur selten sinnvoll

Wenn man bedenkt, dass die meisten Unfälle zuhause passieren, macht es wenig Sinn, sich nur während einer Reise zu versichern. Zumal erstklassige Unfallversicherungen weltweit und rund um die Uhr leisten. Viel wichtiger und sinnvoller als eine Reiseunfallversicherung ist daher eine private Unfallversicherung mit globalem 24h-Schutz.

Andere Leser suchten nach:

- 1. reiseunfallversicherung vergleich

- 2. reiseunfallversicherung notwendig

- 3. reiseunfallversicherung allianz

- 4. reiseunfallversicherung check24

- 5. reiseunfallversicherung adac

- 6. reiseunfallversicherung was ist das

- 7. reiseunfallversicherung ausland

Thomas Orthey (58, verheiratet, 3 Kinder) ist seit 1989 als Berater, Dozent und Autor in der Versicherungsbranche tätig. Nach einem schweren Autounfall in jungen Jahren spezialisierte er sich u.a. auf Arbeitskraftabsicherung. Diverse Tageszeitungen und Fachmagazine druckten seine 300+ ExpertenTipps 15 Jahre im Wirtschaftsressort. Die Presse beschreibt den Westerwälder als „einen Mann, der für seine klaren Worte bekannt ist“.

Du liest gerade:

Reiseunfallversicherung sinnvoll oder nicht