Unfallversicherung was ist das ?

Was eine Unfallversicherung ist, das ist leicht erklärt. Eine Unfallversicherung und ich spreche hier von privaten Verträgen ist eine spezielle Versicherungsart (Sparte). Anders als man vielleicht erwarten würde, gehört sie jedoch nicht zu den Personenversicherungen. Sie steht vielmehr zwischen den Personen- und Sachversicherungen. Insofern bezeichnet sie auch als Kompositversicherung, welche den Schadensversicherungen zugeordnet wird.

Was ist das Ziel der Unfallversicherung ?

Jedes Jahr passieren in Deutschland etwa 8 Millionen Unfälle. Ein großer Teil dieser Unfälle ereignet sich in der Freizeit, sei es zu Hause oder beim Sport. Schwere Unfälle ziehen dabei oft schwerwiegende körperliche und finanzielle Folgen nach sich. Dadurch können einmalige oder dauerhafte Belastungen entstehen. Hier kommt die private Unfallversicherung ins Spiel.

Eine Unfallversicherung schützt dich vor den finanziellen Folgen aufgrund eines Unfalls. In der privaten Unfallversicherung sollte es dabei in erster Linie um den Schutz vor den finanziellen Folgen eines Dauerschadens (Invalidität) gehen. Das ist das Wichtigste.

Mit dieser Versicherungsform kannst du einerseits langfristige körperliche oder geistige Einbußen nach eine Unfall finanziell ausgleichen. Außerdem besteht die Möglichkeit, weitere Leistungen zu versichern, welche beispielsweise auch kurzfristige Kosten verursachen. So zum Beispiel eine Einmalzahlung bei einem Unfalltod oder ein Krankenhaustagegeld, wenn du nach einem Unfall eine gewisse Zeit in einer Klinik verbringst.

Unfallversicherung – Was ist wichtig ?

Das Wichtigste in einer Unfallversicherung ist eine möglichst hohe Zahlung im Falle einer Invalidität. Denn im Hinblick auf die Folgen, die durch einen Unfall verursacht werden, sollte deine Police zum einen alle finanziellen Verluste und außerdem hinzu kommende Belastungen (z.B. Umbau von Haus und Wohnung) ausgleichen können. Genau hier wird in der Praxis der größte Fehler gemacht, denn die meisten Kunden wählen ihren Schutz viel zu niedrig.

Seit einigen Jahren beobachte ich einen wirklich gefährlichen Trend. Denn immer mehr Anbieter ködern ihre Kunden mit sagenhaft niedrigen Beiträgen. Und die vielen positiven Bewertungen zeigen, dass die Gefahr dieser Verkaufsstrategie anscheinend von vielen nicht erkannt wird:

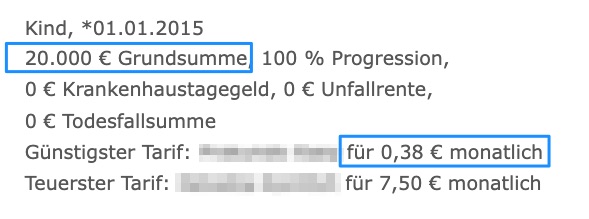

Doch schaust du dann mal genauer hin, stellst du sofort fest: Die versicherten Leistungen sind jenseits von Gut und Böse. Frei nach dem Motto: „Vorne Hui – hinten Pfui“. Oder wie bitte soll ein Kind von einmalig 20.000 Euro leben? Wenn es womöglich nach einem banalen Zeckenstich lebenslang an den Rollstuhl gefesselt ist. Und genau diese schlappe Versicherungssumme für den Invaliditätsfall verbirgt sich hinter „0,38 €/Monat“.

Immer wieder hört man von schweren Borreliose-Infektionen, die über einen längeren Zeitraum zu Lähmungen führen. Dann braucht es nicht irgendeinen, sondern ausreichenden Versicherungsschutz.

Worauf es ankommt und worauf nicht

Bei einer privaten Unfallversicherung kommt es definitiv nicht auf den absolut billigsten Beitrag an, sondern vielmehr darauf, dass du nach einem Unfall eine möglichst hohe Entschädigung erhältst. Eine, Auszahlung die ausreicht. Das ist in etwa wie bei einer Schwimmweste: Was nützt dir eine Weste, die zwar nur 38 Cent kostet, aber im Wasser dein Gewicht nicht tragen kann? Deshalb geht es beim Abschluss von Versicherungen nie darum, irgendeine Police zu haben, sondern die richtige für dich. Wichtig ist eine möglichst hohe Grundsumme – kombiniert mit einer leistungsstarken Progression.

Top-Schutz bis zu 1 Million €

Die VHV EXKLUSIV bietet dir mehrfach ausgezeichneten Unfallschutz + 21 beitragsfreie Extras. Hier geht’s zu den Details …

Unfallversicherung – Was ist versichert ?

Versichert sind die Folgen von Unfällen im Sinne der Versicherungsbedingungen. Was eine Unfallversicherung genau umfasst, hängt erstens vom jeweiligen Anbieter und zweitens vom gewählten Tarif ab. Denn bei den besten Anbietern kannst du dir deinen privaten Unfallschutz nach dem Baukasten selbst zusammenstellen.

Zur Auswahl stehen die folgenden Leistungen:

- Einmalige Zahlung bei Invalidität

- oder eine lebenslange Unfallrente

- Kapitalsumme bei einem Todesfall

- Übergangsleistung bis zur Feststellung des Invaliditätsgrades

- Unfall-Krankentagegeld

- Unfall-Krankenhaustagegeld

- Kosmetische Operationen

- Bergungskosten

- Assistance-Leistungen

- Reha-Management

- Leistungen bei Pflegebedürftigkeit nach einem Unfall wie zum Beispiel Organisation und Kosten von Verpflegung und Besorgungen.

- Auch die Basispflege wie Körperhygiene, sowie das An- und Auskleiden.

- Ebenso der Wohnungsservice und Wäschedienst.

- Darüber hinaus auch Haustierbetreuung, sowie Wachdienst bei Tag und Nacht.

- Sofortzahlung nach der Diagnose einer bestimmten Krebserkrankung („Schockgeld“)

- Schmerzensgeld bei Knochenbrüchen und Bänderrissen

Was wird in der Unfallversicherung gezahlt ?

Wer eine Unfallversicherung abschließen will, fragt sich: Was wird gezahlt wenn ich einen Unfall erleide? Je nachdem, welche Art von Leistung du beantragst, zahlt dir eine Unfallversicherung im Falle einer Invalidität eine einmalige Kapitalzahlung (z. B. bis zu 1 Million Euro bei der VHV EXKLUSIV) – oder eine laufende Unfallrente. Bei der Kapitalzahlung kann es sich auch um eine Erstattung von versicherten Kosten handeln. Zum Beispiel für kosmetische Operationen oder einen unfallbedingten Zahnersatz.

Unfallversicherung – Was ist zu beachten ?

Eine Unfallversicherung ist für die allermeisten Menschen sinnvoll – aber eben nicht für jeden. Ob du persönlich einen privaten Unfallschutz brauchst, hängt in erster Linie von deinen Finanzen ab. Denn wenn du auch ohne deine Arbeitskraft im Leben gut klar kommst oder vielleicht sogar schon ausgesorgt hast, stellt sich die berechtigte Frage, ob du persönlich noch eine private Unfallversicherung brauchst.

Falls du jedoch auf dein monatliches Arbeitseinkommen angewiesen bist, kannst du mit einer Unfallversicherung eine preisgünstige Basisabsicherung treffen. Für den Fall, dass dir das Leben einmal in Form eines Unfalls einen Strich durch die Rechnung macht. Außerdem ist eine Unfallversicherung vor allem für Kinder wichtig, denn die sind in der Regel auf ihre körperlichen und geistigen Fähigkeiten angewiesen, weil sie ihr ganzes Leben noch vor sich haben.

Darüber hinaus kannst du mit einer Unfallversicherung den Verlust an Lebensqualität zumindest finanziell ausgleichen, wenn beispielsweise ein Sturz zu einer Querschnittlähmung führt.

Eine Unfallversicherung für sich allein reicht jedoch nicht aus. Du solltest sie daher immer mit einer Berufsunfähigkeits- oder Grundfähigkeitsversicherung kombinieren.

Diesen Artikel teilen:

Du liest gerade:

Unfallversicherung was ist das ?