Wie sinnvoll ist eine Grundfähigkeitsversicherung ?

Macht eine Versicherung deiner Grundfähigkeiten Sinn?

Ob eine Grundfähigkeitsversicherung sinnvoll ist, hängt von verschiedenen Faktoren. Schließlich haben wir alle ganz besondere Fähigkeiten und Fertigkeiten, die uns als Individuum auszeichnen. Laut einer Studie von Sirius Campus gelten diesbezüglich der Umgang mit unseren Händen, Laufen und Gehen, Stehen, Hochheben, unsere Fingerfertigkeit, etwas von A nach B tragen und sich unterhalten zu können, als die wichtigsten beruflichen Fähigkeiten. Auch Denken und Kreativsein gehört dazu.

Speziell zur Absicherung deiner Fähigkeiten gibt es die Grundfähigkeitsversicherung. In diesem Beitrag erfährst du, wann eine Grundfähigkeitsversicherung für dich sinnvoll ist – und wann gegebenenfalls nicht.

Warum Grundfähigkeit statt Berufsunfähigkeit ?

Vor rund 20 Jahren brachte Canada Life die erste Grundfähigkeitsversicherung nach Deutschland. Wenige Jahre später folgte die Allianz mit der Körperschutzpolice für körperlich und handwerklich Tätige. Seitdem hat sich viel getan.

Dass Menschen auf ihre Arbeitskraft angewiesen sind, ist weiß Gott nichts Neues. Aus diesem Grund gibt es bereits seit über 125 Jahren erprobte Lösungen im Berufsunfähigkeitsbereich. Doch was geschieht, wenn du wichtige körperliche und geistige Fähigkeiten durch einen Unfall oder eine Krankheit verlierst? Und zwar ohne, dass du deshalb deinen Beruf nicht mehr ausüben kannst.

- Wie finanzierst du in diesem Fall noch deinen Lebensunterhalt?

- Wie geht es dann weiter?

- Wer bezahlt deine Miete?

- und die Rechnungen für Strom, Gas, Benzin und dein Essen?

Eine klassische Berufsunfähigkeitsversicherung (BU) kommt nur dann dafür auf, wenn du berufsunfähig bist. Doch das ist längst nicht immer der Fall.

Außerdem musst du Folgendes bedenken:

Hier kann die Grundfähigkeitsversicherung als Ergänzung zu einer privaten Unfallversicherung ein ideales Instrument zur Absicherung deiner Arbeitskraft darstellen.

Vorteile der Grundfähigheitsversicherung (GF) zur BU / EU

Nachteile der Grundfähigheitsversicherung (GF) zur BU / EU

Wie funktioniert die Grundfähigkeitsversicherung?

Die Grundfähigkeitsversicherung zahlt dir eine Rente, wenn du durch einen Unfall, eine Krankheit oder Kräfteverfall eine deiner versicherten Grundfähigkeiten verlierst. Im Gegensatz zur Berufsunfähigkeitsversicherung musst du allerdings nicht zu mindestens 50 Prozent berufsunfähig sein. Das bedeutet, dass du auch dann eine Grundfähigkeitsrente erhalten kannst, wenn du noch arbeiten gehst. In diesem Fall musst du die Beiträge für deine Grundfähigkeitsversicherung nicht mehr zahlen.

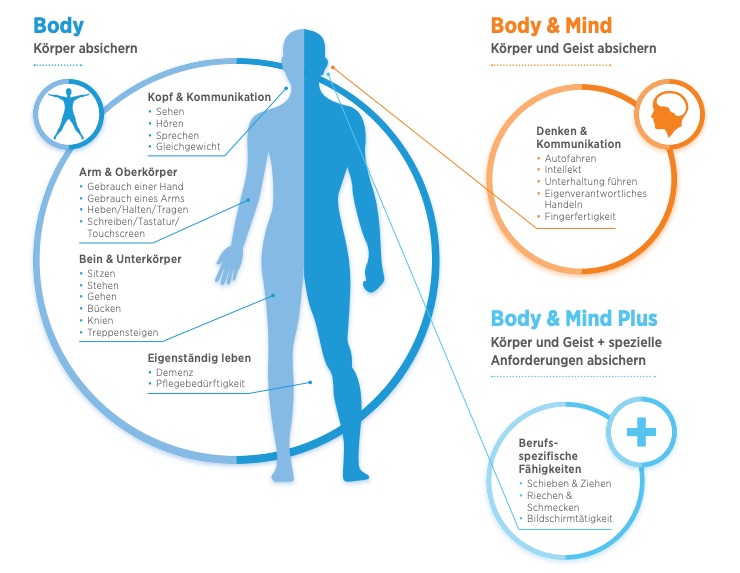

Was sind Grundfähigkeiten und welche kannst du absichern?

Der Umfang der abgesicherten Grundfähigkeiten unterscheidet sich je nach Versicherer und Tarif. Hier gibt es erhebliche Unterschiede.

Generell werden die versicherbaren Fähigkeiten in verschiedenen Modulen zusammengefasst. Oft gibt es ein „Basismodul„, das du individuell nach deinen Bedürfnissen durch weitere Bausteine ergänzen kannst. Mehr Informationen findest du auf unserer Sonderseite: Schütze deine wichtigsten Fähigkeiten. Wir beraten dich gerne und erstellen für dich kostenlos eine individuelle Marktanalyse – kontaktiere uns jetzt.

Beispielhafte Ursachen für den Verlust von Grundfähigkeiten

Die Vorteile einer Grundfähigkeitsversicherung auf einen Blick

Grundfähigkeitsversicherung – jetzt so günstig wie nie

Erinnerst du dich noch die alten Zeiten, in denen nur eine einzige SMS bereits 29 Cent kostete? Diese Mobilfunkverträge würde heute niemand mehr vereinbaren, denn die Leistungen wurden in der Vergangenheit immer besser – und die Preise immer günstiger. So ähnlich verhält es sich auch mit Grundfähigkeitsversicherungen. Denn mit aktuellen Verträgen erhältst unterm Strich einfach viel mehr.

An diesen Merkmalen erkennst du die besten Policen:

3 Extras wie du eine erstklassige Grundfähigkeitsversicherung erkennst

Auch der Markt für Grundfähigkeitsversicherungen ist so undurchsichtig geworden, dass du nur noch mit einer professionellen Analyse die beste Police für dich finden kannst. Eine gute Absicherung erkennst du unter anderem an den folgenden Merkmalen. Sprich uns an: Wir überblicken seit über 30 Jahren den Markt und finden jetzt für dich die besten Lösungen.

Mini-Workshop: Grundfähigkeitsversicherung

Wer könnte dir besser erklären, wann eine Grundfähigkeitsversicherung sinnvoll ist, als jemand, der bereits einen schweren Schicksalsschlag erlitten hat? Vielleicht erinnerst du dich noch an Samuel Koch. Bei „Wetten-dass“ wollte er mit seinen Sprungstelzen über ein Auto springen. Dabei erlitt er jedoch einen schweren Unfall. Seitdem ist er an den Rollstuhl gefesselt. In diesem Video erklärt er, wie du deine Fähigkeiten mit einer Grundfähigkeitsversicherung absichern kannst.

Diesen Beitrag teilen:

Du liest gerade:

Ist eine Grundfähigkeitsversicherung sinnvoll ?

Thomas Orthey (58, verheiratet, 3 Kinder) ist seit 1989 als Berater, Dozent und Autor in der Versicherungsbranche tätig. Nach einem schweren Autounfall in jungen Jahren spezialisierte er sich u.a. auf Arbeitskraftabsicherung. Diverse Tageszeitungen und Fachmagazine druckten seine 300+ ExpertenTipps 15 Jahre im Wirtschaftsressort. Die Presse beschreibt den Westerwälder als „einen Mann, der für seine klaren Worte bekannt ist“.