Der Mitwirkungsanteil in der Unfallversicherung

Sagt dir Mitwirkungsanteil etwas? Es ist die größte Stolperfalle in einer Unfallversicherung. Vielleicht hast du noch nie vom Mitwirkungsanteil gehört. Das ist kein Wunder, denn in den meisten Unfall-Angeboten geht niemand darauf ein. Obwohl der Mitwirkungsanteil Bestandteil jeder Unfallversicherung ist.

Ab und zu lesen Sie von „Unfallversicherungen ohne Mitwirkungsanteil„. Außerdem steht irgendwo im Kleingedruckten etwas von Unfallversicherungen mit einem Mitwirkungsanteil zwischen 25 und 100 Prozent – meistens wird er jedoch unterschlagen. Stattdessen werden Kunden mit Billig-Preisen geködert. Ohne dass auf die elementaren Leistungsbestandteile einer Unfallversicherung eingegangen wird.

Wie zum Beispiel in diesen Angeboten:

EXPERTEN-TIPP:

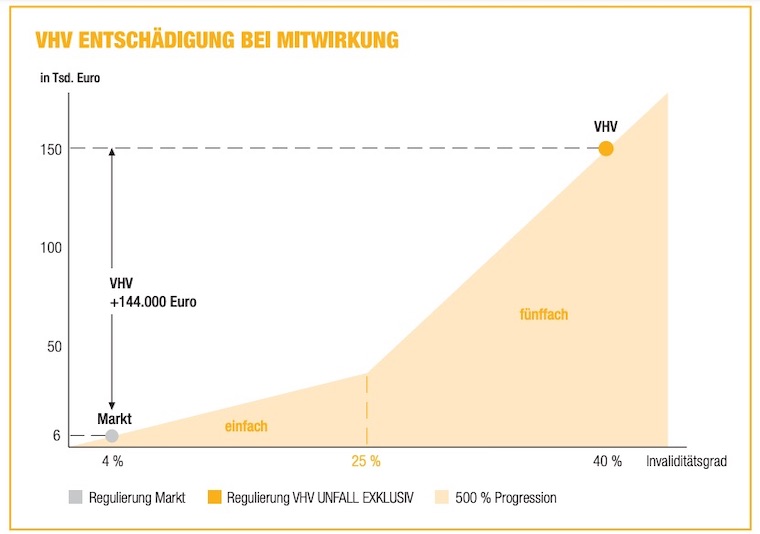

Eine ausgezeichnete Lösung für eine Unfallversicherung mit 100 (!) % Mitwirkungsanteil biete die VHV EXKLUSIV. Außerdem kannst du diesen Schutz ohne Gesundheitsprüfung bis zu 1 Million Euro online abschließen.

Was bedeutet Mitwirkungsanteil?

Der Begriff klingt zunächst unspektakulär. Deshalb wissen die wenigsten Versicherten, was damit gemeint ist. Studien zeigen: Der Mitwirkungsanteil findet bei der qualitativen Bewertung einer Unfallversicherung viel zu wenig Beachtung. Für die meisten Menschen ist dieser Fachbegriff ein Buch mit 7 Siegeln.

Vor allem weiß kaum jemand, wie Mitwirkungsanteil und Vorerkrankungen zusammenhängen. Und warum die Höhe des Mitwirkungsanteils in einer Unfallversicherung so entscheidend für dich sein kann.

Wichtige Fragen sind zum Beispiel:

- Erstens: Was hat es mit dem Mitwirkungsanteil auf sich?

- Zweitens: Ist ein hoher Mitwirkungsanteil eigentlich gut oder schlecht?

- Außerdem: Wie hoch sollte der optimale Mitwirkungsanteil sein?

- Was musst du darüber hinaus beachten, wenn du z. B. an Diabetes oder Arthrose leiden?

Schadenbeispiel Unfallversicherung Mitwirkungsanteil:

Was bedeutet der Mitwirkungsanteil in der Unfallversicherung für dich?

Lies auf dieser Seite, warum du dem Mitwirkungsanteil in jeder Unfallversicherung eine ganz besondere Beachtung schenken solltest. Außerdem wie du die beste Unfallversicherung mit 100 % Mitwirkungsanteil schnell und einfach ohne Gesundheitsfragen erhältst.

Der Mitwirkungsanteil in einem Satz erklärt

Beim Mitwirkungsanteil in der Unfallversicherung handelt es sich um eine krankheitsbedingte Leistungskürzung, welche sich aus deinen Unfallversicherungsbedingungen ergibt.

Eine Unfallversicherung soll dich vor den Folgen eines Unfalls schützen. Deshalb liegt es auf der Hand: Was nicht auf dem Unfall basiert soll auch nicht entschädigt werden. In der Praxis kommt es allerdings oft zur Überschneidung von echten Unfallfolgen und bestehenden gesundheitlichen Beeinträchtigungen. Das Versicherungsvertragsgesetz (VVG) und die Allgemeinen Unfallversicherungs-Bedingungen (AUB) stellen dies daher in die Regelungen zur Mitwirkung von Krankheiten und Gebrechen klar.

So regeln die Bedingungen den Mitwirkungsanteil:

Wenn Unfallfolgen mit Krankheiten oder Gebrechen zusammentreffen, wird die Leistung gemindert. Und zwar entsprechend dem Umfang, in dem Krankheiten oder Gebrechen an der Gesundheitsschädigung oder ihren Folgen mitgewirkt haben:

- Bei der Invaliditätsleistung und der Unfallrente wird der Prozentsatz des Invaliditätsgrads entsprechend der Mitwirkung gemindert.

- Bei der Todesfall-Leistung und i.d.R. bei allen anderen Leistungsarten wird die Leistung selbst, also der Geldbetrag, entsprechend der Mitwirkung gemindert.

Aufgabe des Mitwirkungsanteils

Beim Mitwirkungsanteil geht also darum, ob sich ein gesundheitliches Defizit oder ein Handicap nach einem Unfall nachteilig für dich auswirken kann. Und wenn ja, in welchem Ausmaß? Deshalb ist der Mitwirkungsanteil neben einer ausreichenden Invaliditätssumme ein entscheidendes Qualitätsmerkmal wenn du Tarife vergleichen willst und die beste Unfallversicherung suchst.

Die Regelungen zum Mitwirkungsanteil sollen:

- erstens reine Unfallfolgen von gesundheitlichen Anomalien abgrenzen

- außerdem die Vorgehensweise bei möglichen Abzügen bestimmen

- zusätzlich die prozentuale Mindestgrenze festlegen, ab der eine Mitwirkung abgezogen wir

Wie heißt es so schön: Die Hauptsache ist, man ist gesund. Aber das ist weiß Gott nicht immer so. Außerdem hat niemand eine Garantie, dass dies für immer so bleibt. Mal unter uns: Wer ist schon vollkommen gesund? So ganz ohne Zipperlein? Irgendwo zwickt und drückt es doch bei jedem. Früher oder später schleichen sich immer mehr Beschwerden ein. Das wissen auch die Unfallversicherer. Fast alle Versicherer halten sich aus diesem Grunde im Kleingedruckten ein kleines aber hochwirksames Hintertürchen offen.

Und das funktioniert so:

Wenn bei einem Unfall irgendwelche Krankheiten oder Gebrechen mitgewirkt haben, dann wird nach den Muster-Bedingungen der Unfallversicherer die Versicherungsleistung (= Auszahlung) im Verhältnis gekürzt. Je nachdem welchen Anteil die Krankheit hatte. Die Versicherer sprechen vom Mitwirkungsanteil oder auch vom Mitwirkungsgrad.

Beispiele für Krankheiten und Gebrechen

Krankheiten und Gebrechen sind kein Gegensatz, sondern eher als ein Begriffspaar zu verstehen. Griffiger und einprägsamer ist die Formulierung als eine „bestehende gesundheitliche Beeinträchtigung“.

Was kennzeichnet eine Krankheit?

- erstens kann sie vom Arzt festgestellt werden

- zweitens handelt es sich um einen regelwidrigen Körperzustand

Was kennzeichnet ein Gebrechen?

- es handelt sich um einen andauernden abnormen Gesundheitszustand

- außerdem sind Körperfunktionen eingeschränkt

Krankheiten und Gebrechen sind zum Beispiel:

- Schwäche des Herzmuskels

- Herzrhytmusstörungen

- Krankhafte (degenerative) Veränderung an Sehnen und Bändern

- krankhafte Aderverkalkung

- Organschädigung (z.B. aufgrund von Alkohol)

- Erfordernis von blutverdünnenden Mitteln (z.B. Macumar)

- Fettleibigkeit (Adipositas)

- Gelenkprothesen

- Diabetes mit Insulinpflicht

- Glasknochenkrankheit

Keine Krankheiten und Gebrechen sind zum Beispiel:

- „übliche“ altersbedingte Verkalkung der Adern

- eine angeborene dünne Schädeldecke, die innerhalb der medizinischen Norm liegt und die schon bei relativ geringer Gewalteinwirkung schwere Gesundheitsschäden nach sich ziehen kann

Mitwirkung von Krankheiten versus Vorinvalidität

Wenn Krankheiten oder Gebrechen mitwirken, prüft dein Unfallversicherer zunächst, ob es gegebenenfalls eine Vorinvalidität gibt. Es könnte ja sein, dass du vor Jahren einmal einen Unfall erlitten und am eigenen Leib gespürt hast, wofür man eine Unfallversicherung braucht. Womöglich ist als Folge des damaligen Unfalls dein rechter Daumen steif geblieben. Diese Vorinvalidität wird bei einem erneuten Unfall als erstes angerechnet. Danach wird die Mitwirkung von Krankheiten und Gebrechen berücksichtigt.

Folgende Formel veranschaulicht die Vorgehensweise:

Gesamtinvalidität

./. eventuelle Vorinvalidität

./. Mitwirkung von Krankheiten und Gebrechen

= Abrechnungsfähige Unfallinvalidität

WICHTIG: Gesundheitliche Beeinträchtigungen dürfen jeweils nur einmal als Leistungsminderung (entweder als Vorinvalidität oder Mitwirkung) berücksichtigt werden. Eine doppelte Anrechnung ist nicht möglich.

3 Beispiele für die Anrechnung eines Mitwirkungsanteils:

Nehmen wir an, du leidest an einer Krankheit oder einem Gebrechen. Bei Arbeiten im Haushalt wirst du durch einen Unfall verletzt. Es stellt sich heraus, dass sich deine Vorerkrankung negativ auf die Unfallfolgen auswirkt. In diesem Fall könnte ein Versicherer womöglich seine Leistung kürzen, da die bestehenden gesundheitlichen Beeinträchtigungen nachteilig mitgewirkt haben. Die Kürzung würde in der Höhe des Anteils erfolgen, wie eine Vorerkrankung oder Gebrechen mitgewirkt haben. Den genauen Anteil der medizinischen Mitwirkung bestimmt ein Arzt. Lies weiter, wie du diesen Pferdefuß komplett umgehen kannst.

- Eine an Diabetes leidende Person verletzt sich durch einen Unfall erheblich am Fuß. Durch die bestehende Erkrankung (Diabetes) wird die Wundheilung so nachteilig beeinträchtigt, dass letztendlich eine Amputation des Fußes erforderlich wird.

. - Knochenfrakturen oder Bänderriss bei Menschen mit hohem Body-Mass-Index (BMI) – Übergewicht / Adipositas

. - Sturzverletzungen bei Kindern mit Down-Syndrom

Warum bietet die besten Unfallversicherungen einen Mitwirkungsanteil von 100 Prozent

Jede Unfallversicherung hat ihre eigenen Bedingungen. Allerdings legt der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) den Unfallversicherern so genannte Muster-Bedingungen vor. Diese sind für die Versicherungsunternehmen zwar unverbindlich, aber zumindest ein roter Faden. Viele Versicherer orientieren sich daran.

Die Musterbedingungen der Unfallversicherer empfehlen zum Mitwirkungsanteil eine Toleranz-Schwelle von mindestens 25 Prozent. Im Klartext heißt das: Wenn der Mitwirkungsanteil weniger als 25 Prozent beträgt, dann sollte möglichst keine Kürzung der Versicherungsleistung erfolgen. Demnach sind 25 Prozent Mitwirkungsanteil das absolute Minimum.

Diese Kürzung würde also immer dann greifen, wenn der Mitwirkungsanteil über dem festgelegten Schwellenwert von 25 Prozent liegt. Liegt der Mitwirkungsanteil darunter, bleibt eine Vorerkrankung ohne Folgen. Von Unfalltarifen auf diesem Low-Level-Niveau raten wir dir entschieden ab.

Der Mitwirkungsanteil ist für jeden interessant

Nicht nur Menschen mit Behinderungen, Gebrechen und chronischen Krankheiten sollten daher dem Mitwirkungsanteil eine ganz besondere Beachtung schenken. Gegebenenfalls ist eine Unfallpolice ohne Gesundheitsprüfung empfehlenswert.

Grundsätzlich kann jeder früher oder später mit dem Thema Krankheit oder Behinderung konfrontiert werden. Somit ist der zunächst so unscheinbare Mitwirkungsanteil im Fall der Fälle für alle Versicherten wichtig.

Fazit: Alle Unfallversicherungen enthalten eine Regelung zum Mitwirkungsanteil. Exzellente Unfallversicherungen sehen jedoch deutlich günstigere und wesentlich kundenfreundlichere Vereinbarungen zum Mitwirkungsanteil vor. Manche Tarife rechnen einen Mitwirkungsanteil bereits ab 25 %, andere erst ab 50 oder 80 Prozent und die besten Unfallversicherungen nur bei 100 Prozent Mitwirkung an. So zum Beispiel auch der XXL-Unfalltarif der InterRisk Versicherung.

Insbesondere für ältere Versicherte und Menschen mit Vorerkrankungen, aber auch zum Beispiel für Babys mit Downsyndrom sind daher Tarife mit einem möglichst hohen Mitwirkungsanteil von Vorteil. Der im Kleingedruckten vereinbarte Mitwirkungsanteil kann im Fall der Fälle das Zünglein an der Waage sein. Allerdings bieten nur die wenigsten Tarife Schutz bis 100 % Mitwirkungsanteil.

Im Gegensatz dazu rechnen Testsieger Unfallversicherungen bestehende Erkrankungen sogar erst dann an, wenn diese zu 100 Prozent (!) mitgewirkt ab. Nur damit bist du auf der sicheren Seite. Prüfe daher im eigenen Interesse, ob die für dich beste „Unfallversicherung Mitwirkungsgrad 100“ leistet. Andernfalls solltest du deine bestehende Unfallversicherung kündigen und zu einer wirklich erstklassigen Unfallversicherung wechseln. Getreu meinem Rat: Raus aus miesen Policen!

Unfallversicherungen ohne Mitwirkungsanteil

Nur wenige Unfallversicherungen verzichten im Leistungsfall auf die Anrechnung von Vorerkrankungen. Nachfolgend findest du eine alphabetisch sortierte Liste mit Versicherer und der Tarifbezeichnung, die auf einen Mitwirkungsanteil verzichten. Die wahrscheinlich beste Unfallversicherung ohne Gesundheitsfragen und noch dazu ohne Mitwirkungsanteil ist die Askuma Sorgenfrei Plus.

- Askuma – Tarif: Sorgenfrei Plus

- Barmenia – Tarif: Versicherung Premium-Schutz

- Basler – Tarif: Versicherung Gold

- Concordia – Tarif: Versicherung Sorglos

- Haftpflichtkasse Darmstadt – Tarif: Einfach Komplett

- Handara – Tarif: Premium

- Janitos – Tarif: Best Selection

- Konzept & Marketing – Tarif: prime 2.0

- LBN – Tarif: Besser+

- VHV Versicherung – Tarif: Exklusiv

- Volkswohlbund – Tarif: prokundo AusGleich

- Waldenburger – Tarif: Premium-Plus

Wie du die beste Unfallversicherung mit Mitwirkungsanteil 100 findest

Grundsätzlich gilt bezüglich des Mitwirkungsanteils: Je höher, umso besser:

→ Hier kicken zum Beispiel: 100%-Mitwirkungsgrad im VHV-Tarif EXKLUSIV

Den Mitwirkungsanteil verschiedener Versicherer kannst du mit diesem Tool kostenlos prüfen:

TARIFCHECK → Leistungen detailliert prüfen

Wähle folgende Einstellung:

TIPP: Zur Recherche für deine beste Unfallversicherung mit optimalem Mitwirkungsanteil die Vorgabe „generell keine Anrechung“ wählen.

So wird der Mitwirkungsanteil bestimmt:

In 6 Schritten den Mitwirkungsanteil in der Unfallversicherung bestimmen:

- Unfallhergang möglichst genau beschreiben.

Eine detaillierte Beschreibung des konkreten Unfallhergangs erleichtert die Bestimmung des Verhältnisses zwischen versichertem Unfall und bereits vorhandener Krankheit und Gebrechen.

. - Unfallbedingten Schaden (Erstkörperschaden) bestimmen.

Welche konkreten Verletzungen konnten nach dem Unfallereignis festgestellt werden?

. - Krankheiten und Gebrechen feststellen.

Liegt beispielsweise ein Diabetes vor, welcher gegebenenfalls zu Wundheilungsstörungen geführt hat?

. - Geeignete Untersuchungsmethoden auswählen.

Röntgenaufnahmen eignen sich zur Bestimmung von Frakturen, sowie von von altersbedingten Veränderungen (z.B. Osteoporose). Kernspintomografie / Magnetresonanztomografie (MRT) eignen sich zur Feststellung von Verletzungen insbesondere an Weichteilen.

. - Ursache-Wirkungs-Zusammenhang (Kausalität) bestimmen.

Nach einem Unfall muss geklärt werden, inwieweit Krankheiten oder Gebrechen 1. bei der Entstehung einer Gesundheitsschädigung und 2. an den Unfallfolgen mitgewirkt haben. Demgegenüber führt eine Mitwirkung an den Ursachen nicht zu einer Kürzung.

. - Normalen Altersverschleiß prüfen.

Prüfen, ob die Mitwirkung von Krankheiten und Gebrechen größer ist als der normale dem Alter entsprechende Verschleiß. Bei der Bestimmung und Anrechnung eines Mitwirkungsanteils muss der normale altersentsprechende Verschleiß berücksichtigt werden.

. - Mitwirkungsanteil festlegen.

Die Höhe eines Mitwirkungsanteils kann nicht mathematisch genau errechnet werden. Vielmehr muss ein Arzt oder Gutachter die Höhe des Mitwirkungsanteils grob schätzen. Die Bestimmung des Mitwirkungsanteils orientiert sich an Tabellen, die zwischen „keiner“ und „höchstgradiger“ Anrechnung unterscheiden. Daraus kann ein Anteil zu Lasten der Unfallversicherung in Höhe zwischen 0 – 100 % resultieren.

Thomas Orthey (60, verheiratet, 3 Kinder) ist seit 1989 als Berater, Dozent und Autor in der Versicherungsbranche tätig. Nach einem schweren Autounfall in jungen Jahren spezialisierte er sich u.a. auf Arbeitskraftabsicherung. Diverse Tageszeitungen und Fachmagazine druckten seine 300+ ExpertenTipps 15 Jahre im Wirtschaftsressort. Die Presse beschreibt den Westerwälder als „einen Mann, der für seine klaren Worte bekannt ist“.