Warum es die beste Unfallversicherung nur beim Versicherungsmakler gibt

Als Versicherungsmakler arbeiten wir für Sie nach dem Value-for-Money Leadership. Kurz gesagt: So, dass Sie das Meiste für Ihr Geld erhalten. Denn genau darauf kommt es an. Vor allem wenn Sie die beste Unfallversicherung suchen. Für Ihr Geld haben Sie Anspruch auf erstklassige Leistungen. Denn wer weiß schon, wie schnell sie diese in Anspruch nehmen müssen.

EXPERTEN-TIPP:

Stiftung Warentest Finanztest (09/2018) testete 117 Unfallversicherungen. Der DFV-UnfallSchutz überzeugte mit der hervorragenden Note „SEHR GUT“ (1,3) und gehört damit zu den besten Unfallversicherungen in Deutschland.

Die besten Unfallversicherungen gibt es überraschend günstig. Doch über den Versicherungsvertreter „da draußen an der Ecke“ kommen Sie in diesem Punkt nicht weiter. Denn die Auswahl ist zu groß. Deshalb sind wir als freier Makler für Sie tätig.

Eine Unfallversicherung ist für die meisten Singles und Familien sinnvoll. Wenn Sie die beste Police suchen, lautet ein gut gemeinter Rat: Vorsicht Vertreter!. Das klingt hart – ist aber nur bedingt so gemeint. Denn vor gut 30 Jahren war ich ja selbst noch einer. Nach meinem Abitur absolvierte ich zunächst bei einem hanseatischen Versicherer eine Ausbildung zum Versicherungskaufmann.

Meine Kritik bezieht sich deshalb ausdrücklich nicht auf die Menschen. Auch Versicherungsvertreter machen nur ihren Job. Und da gibt es wie in jeder Branche solche und solche. Der entscheidende Nachteil für den Verbraucher ist der „Handschellen-Status“ der gebundenen Vertreter. Denn damit wird die beste Unfallversicherung beim Vertreter quasi zum Glücksspiel.

Als Versicherungsmakler können wir Sie frei beraten

Denn anders als ein gebundener Versicherungsvertrer haben wir die drei „M‘s“:

- erstens den Zugang zum Markt

- zweitens die Methoden zum Tarifvergleich

- drittens die Möglichkeiten zur Umsetzung

Die meisten Versicherungsvermittler sind so genannte Ausschließkeitsvertreter. Denn sie vermitteln ausschließlich für einen einzigen Versicherer. Ausschließlichkeitsvertreter beraten daher einseitig im Auftrag der von ihnen vertretenen Versicherungsgesellschaft. Der Focus liegt somit auf der hauseigenen Produkt-Palette des Auftraggebers. Der Vertreter berät berufsbedingt mit Scheuklappen. Das Motto lautet: „Tunnelblick statt Marktüberblick“.

Anstatt einer objektiven Marktanalyse nutzen Vertreter nur die konzerneigene Software. Immer mehr Menschen kehren daher Einfirmenvertretern den Rücken. Zum Beispiel verschwanden innerhalb von nur einem halben Jahr 3.728 (!) gebundene Vertreter aus den Statistiken. Diese Zahlen sprechen eine klare Sprache. (Quelle: DIHK)

Die beste Unfallversicherung kommt vom freien Versicherungsmakler

Entscheidungsfreiheit ist wertvoll. Schließlich will jeder Mensch frei die für sich beste Wahl treffen. Aber genau das kann ein per Gesetz „gebundener Vertreter“ nicht. Denn gebundene Vertreter vermitteln immer nur im Auftrag ihres „Auftraggebers“. Das sind die Fakten:

- Gebundene Vertreter sind genauso nett wie andere Vermittler.

- Sie beraten mal kompetenter und mal weniger.

- Doch in ihrem Aktenkoffer oder Laptop schlummern nur die Tarife von einem Konzern.

Und das ist aus Kundensicht zu wenig. Denn wer systembedingt nur einseitig – das heißt „gebunden“ – beraten darf, kann den Markt von 582 in Deutschland aktiven Versicherern nicht kennen. Selbst wenn Ausschließlichkeitsvermittler den Markt kennen würden, können sie dem Kunden sowieso nicht die beste Unfallversicherung anbieten. Somit haben die Versicherten das Nachsehen. Das liegt in der Natur der Sache.

Die Frösche tun sich selber schaden, wenn sie den Storch nach Hause laden.

– Deutsches Sprichwort –

Mein Weg zum Versicherungsmakler

Ich weiß genau, wovon ich spreche. Denn an diese unbefriedigende Situation erinnere ich mich noch allzu. Vor allem, da ich in meinen ersten 5 Berufsjahren ausschließlich für einen renommierten Hamburger Traditionsversicherer (Albingia) tätig war. Insofern litt auch ich damals am „Scheuklappen-Syndrom“ des Einfirmenvertreters.

Als ich vor 20 Jahren zum ersten Mal entdeckte, was bei Unfallversicherungen wirklich möglich ist, traute ich meinen Augen nicht. Ein Sparpotenzial von 65 Prozent und Unfallschutz ohne Gesundheitsfragen bis zu 1 Mio Euro war für mich damals unvorstellbar. Nachdem ich dies erkannte, stand mein Lebensweg zum Wohl meiner Kunden fest: Ich wechselte vom gebundenen Vertreter zum freien Versicherungsmakler.

Vertreter müssen Beziehungen vor den Produktnutzen stellen

Wenn Sie die besten Unfallversicherungen suchen, führt an einem freien und unabhängigen Versicherungsmakler kein Weg vorbei. Denn nur so finden Sie die Testsieger und Spezial-Lösungen. Da Vertreter dies nicht bieten können, sind sie vor allem noch im privaten Bekannten- und Freundeskreis aktiv. Doch die Zahl der Vertreter ist seit Jahren stark rückläufig. Und nicht nur kleine und mittelständische Unternehmen setzen aus gutem Grund seit Jahrzehnten auf freie Versicherungsmakler. Damit für unsere Kunden absolut kein Zweifel bleibt, haben wir unsere Unabhängigkeit von allen Versicherern vor vielen Jahren sogar notariell bestätigen lassen. Nach dem Motto: Absolute Objektivität mit Brief und Siegel.

Freie Versicherungsmakler arbeiten günstiger

Große Versicherungskonzerne wollen repräsentieren. Außerdem müssen sie ihre (oft überteuerten) Unfalltarife unters Volk bringen. Dazu leisten sich viele Versicherer einen großen Vertriebsapparat in Form von Vertretern und Agenturen. Aber Ladenlokale in Top-Lagen, Hochglanzprospekte und Provisionen kosten sehr viel Geld. Deshalb gehören vor allem große und bekannte Versicherer oft zu den teuersten Anbietern am Markt.

Die Financial Times Deutschland schrieb auf ihrer Internetseite „Statt des konkreten Angebots entscheidet oft das Image eines Versicherers“. Wer mit einem dichten Agenturnetz überall vor Ort sein will, muss extrem hohe Kosten in Kauf nehmen:

- erstens die Gehälter für den Außendienst

- weiter sündhaft teure Mieten für edle Büros in angesagten Stadtlagen

- außerdem einen modernen Fuhrpark

- zusätzlich millionenschwere Fernseh-Kampagnen

- und ganzseitige Anzeigen in renommierten Hochglanz-Magazinen

Mit großen Marketing-Budgets kann man zwar viel Wind um nichts machen, aber es sind die denkbar schlechtesten Voraussetzungen für einen preisgünstigen Unfallschutz. Letzlich kommt es darauf an, was Sie suchen: „Schicki-Micki“-Versicherungsschutz mit bis zu mehreren Prozent Markenaufschlag oder eine grundsolide und günstige Absicherung mit erstklassigen Referenzen. Beides ist möglich.

Warum Sie die beste Unfallversicherung beim Versicherungsmakler im Internet finden

Wenn Sie die für Sie beste Unfallversicherung auf Top-Niveau suchen, müssen Sie selbst aktiv werden. Das gilt übrigens auch für alle anderen Versicherungssparten. Immer mehr Menschen finden über das Internet den für sie besten Unfallschutz. Sie packen den Stier bei den Hörnern und drehen den Spieß einfach um. Die Zeiten, in denen ein womöglich ungebetener Vertreter stundenlang Ihre Wohnzimmer-Couch belagert, sind ein für alle Mal vorbei.

EXPERTEN-TIPP:

Lassen Sie sich nichts mehr verkaufen, sondern übernehmen Sie pro-aktiv die Kontrolle. Holen Sie sich, was Ihnen zusteht: Die beste Unfallversicherung für Sie und Ihre Familie!

Zapfen Sie die besten Versicherungsquellen an und prüfen Sie hunderte Unfalltarife in wenigen Minuten. Denn das war noch nie einfacher als heute. Nutzen Sie das Internet für den Zugriff auf einzigartige Spezial-Konzepte. Falls Sie bereits eine Unfallversicherung haben, lohnt sich oftmals der Wechsel zu einem besseren Anbieter. Die Kündigung ist in 2 Minuten erledigt.

Ein Versicherungsmakler angelt für Sie die dicksten Brocken

Mit der besten Unfallversicherung ist es wie beim Fischen: Wenn Sie im trüben „Tarif-Meer“ ihre Chancen erhöhen wollen, dann brauchen Sie einen erfahrenen „Hochsee-Fischer“. Einen Versicherungsmakler mit einem „Hochleistungs-Radar“. Das ist Ihr direkter „Draht“ zum dicksten Fisch. Andernfalls sehen Sie immer nur das, was Sie sehen sollen. Und damit bleiben ihnen die echten Perlen verborgen.

Von knapp 200.000 deutschen Versicherungsmittlern sind jedoch etwa 148.000 gebunden. Sie können daher nur sehr eingeschränkt beraten. Mit unserem TARIFCHECK erhalten Sie ein extrem leistungsstarkes „Preis-Radar“. Damit finden Sie in wenigen Minuten einzigarte Spitzen-Tarife, die den meisten Menschen für immer verborgen bleiben. Zum Beispiel die womöglich beste Unfallversicherung ohne Gesundheitsfragen – die VHV EXKLUSIV bis zu eine Million Euro.

So unterscheidet sich ein Versicherungsmakler

„Die Gedanken sind frei“ heißt es in einem deutschen Volkslied. Und das ist auch gut so. Denn nur ein freier Versicherungsmakler kann Ihnen helfen wenn Sie herausragende Leistungen suchen. Allerdings zeigt die Erfahrung, dass sich die wenigsten Kunden mit den verschiedenen Vermittler-Typen auskennen:

- Sind Versicherungsvertreter eigentlich auch Vermittler?

- Sind alle Vermittler umgekehrt auch Versicherungsvertreter?

- Welcher Unterschied besteht denn überhaupt zwischen einem Versicherungsvertreter, einem Versicherungsberater und einem freien Versicherungsmakler?

Dies sind die häufigsten Versicherungsvermittler-Typen:

- Versicherungsvertreter

(Einfirmen-/Ausschließlichkeitsvertreter) - Mehrfirmenvertreter

(Mehrfachagenturen) - Versicherungsmakler

- Versicherungsberater

- Produktakzessorische Vermittler

(z.B. ein Reisebüro, das Reiseversicherungen vermittelt)

Unter den verschiedenen Vermittlertypen arbeiten nur Versicherungsmakler objektiv. Ebenso der Versicherungsberater. Ein Versicherungsmakler muss absolut unabhängig von allen Versicherungsunternehmen handeln. Also nur in Ihrem Auftrag und nur in Ihrem Interesse. Dazu ist er sogar gesetzlich verpflichtet. Deshalb bezeichnet ihn der Bundesgerichtshof (BGH) bereits seit dem 22.05.1985 als „treuhänderischen Sachwalter und Bundesgenossen des Versicherungsnehmers“. Ein freier Versicherungsmakler ist Ihr Zugang zum Versicherungsmarkt:

Daneben gibt es die Mehrfachagenten. Diese Vermittler sind eine seltene Spezies, da sie „weder Fisch noch Fleisch“ sind. Die Bezeichnung klingt zwar nach „mehr“, aber dennoch erhalten Sie nur eine eingeschränkte Auswahl. In der Regel nur eine Handvoll Versicherer. Das ist zwar besser als nichts, aber angesichts von fast 600 in Deutschland tätigen Versicherern für Sie längst nicht optimal.

Der typische „Versicherungsvertreter“ wird auch als Einfirmen- oder Ausschließlichkeitsvermittler bezeichnet. Er ist vertraglich sogar an nur einen einzigen Versicherer gebunden. Hier können Sie definitiv keine objektive Beratung erwarten. Doch gerade diese Gruppe stellt mit 60 Prozent den größten Anteil aller Versicherungsvermittler dar. Zum Beispiel waren im Jahr 2019 von 199.961 Vermittlern 119.978 gebundene Versicherungsvertreter.

Die gleichen Nachteile gelten für die meisten Berater hinter den Bankschaltern. Denn in der Regel haben die Banker auch nur einige wenige Produkte ihres Konzernversicherers im Angebot. Und Unfallversicherungen beim Kaffeeröster oder im Reisebüro abzuschließen ist generell keine gute Idee.

Ein Blick in das Impressum zahlt sich aus

Es ist nicht alles Gold was glänzt. Diese Lebensweisheit gilt auch für Versicherungsvermittler. Denn die wenigsten vertreten objektiv Ihre Interessen. Vor allem, da sie dies überhaupt nicht dürfen. Leider kann man dies oft nicht erkennen. Viele mehr oder weniger gebundene Vermittler seglen unter falscher Flagge. Denn sie erwecken den Eindruck, objektiv zu beraten, obwohl sie seit Jahren an der Kette liegen.

Doch auch hier hilft Ihnen das Internet. Denn wenn Ihr Ansprechpartner seinen Status nicht offen legt, dann werfen Sie einfach einen Blick auf seine Webseite. Und zwar in das Impressum. Jede Webseite eines Versicherungsvermittlers muss ein Impressum haben, sonst verstößt er gegen gesetzliche Vorgaben. Wenn das Impressum fehlt, dann lassen Sie am besten gleich die Finger davon.

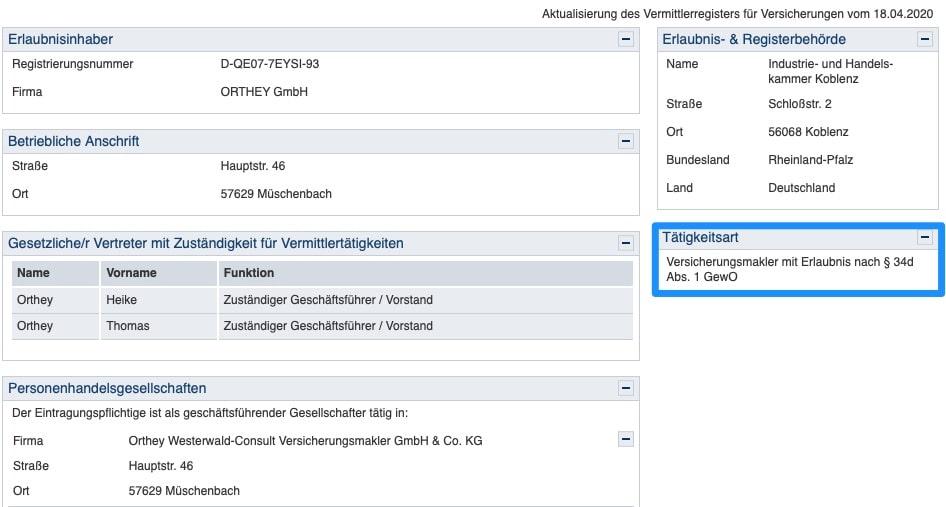

Vor allem Versicherungsvermittler müssen im Impressum deutlich mehr Angaben machen als andere Gewerbetreibende. Nur wenn Sie dort den Eintrag finden „Erlaubnis als Versicherungsmakler nach § 34 d Abs. 1 GewO“ können Sie absolut sicher sein, dass es sich um einen unabhängigen Versicherungsmakler handelt. Also ohne irgendwelche Hintertürchen und mit Angabe der amtlichen IHK-Registernummer. Beide Angaben können Sie auch auf der Seite vermittlerregister.info kostenlos selbst überprüfen. Übrigens wird bei der Rechtsform einer GmbH & Co. KG im Vermittlerregister immer die Verwaltungs-GmbH (Komplementär) eingetragen.

Die ORTHEY GmbH arbeitet als freier Versicherungsmakler nur in Ihrem Interesse:

Diesen Artikel teilen:

Sie lesen gerade:

Versicherungsmakler kennen die beste Unfallversicherung